- Los múltiplos de valoración de Europa se encuentran en mínimos históricos frente a EE.UU. a pesar de la mejoría de los fundamentales empresariales y la menor dependencia de las economías internas, lo que deja margen para una recuperación sostenida durante el año.

- El descenso de la inflación y los tipos de interés podría contribuir a mejorar las condiciones de financiación, a elevar la inversión en inmovilizado en el sector empresarial y a reforzar la confianza de los consumidores, lo que daría lugar a un avance estructural de las bolsas.

- La evolución de la inteligencia artificial (IA) ofrece interesantes oportunidades a muchas empresas europeas, lo que podría mejorar las perspectivas de crecimiento de la región.

Para las bolsas europeas, 2024 fue un año complejo caracterizado por una actividad empresarial deslucida, la inestabilidad política tras el anuncio de elecciones anticipadas en Francia y Alemania, la reelección de Donald Trump y su programa proteccionista en EE.UU. y las constantes tensiones geopolíticas a las puertas de Europa. Las bolsas europeas avanzaron más de un 8% a pesar de estos retos, pero quedaron muy por detrás del mercado mundial y estadounidense, lo que provoca que las acciones europeas sigan estando baratas frente a sus homólogas del otro lado del Atlántico.

A comienzos de 2025, el crecimiento económico de Europa sigue sometido a presiones, asediado por el escaso crecimiento del crédito y los bajos niveles de confianza de los consumidores. El nivel de partida es, pues, bajo, por lo que podría avecinarse un movimiento al alza en Europa.

El descenso de la inflación y los tipos de interés podría contribuir a elevar la inversión en inmovilizado en el sector empresarial y a reforzar la confianza de los consumidores. Aunque la recesión que atraviesa la industria europea es una de las más largas en décadas, se observan señales que apuntan a que su fin podría estar próximo. Una mayor renta real disponible y unas condiciones financieras más favorables podrían facilitar la liberación del elevado ahorro acumulado por las familias para estimular el crecimiento del consumo. Sin embargo, los aranceles que podría imponer el presidente Trump siguen siendo un riesgo de primer orden, ya que Europa podría ser el siguiente objetivo. En este entorno de luces y sombras, estamos identificando oportunidades en las bolsas europea de cara al resto del año.

¿Por qué los inversores deberían considerar la renta variable europea en estos momentos?

El descuento de Europa

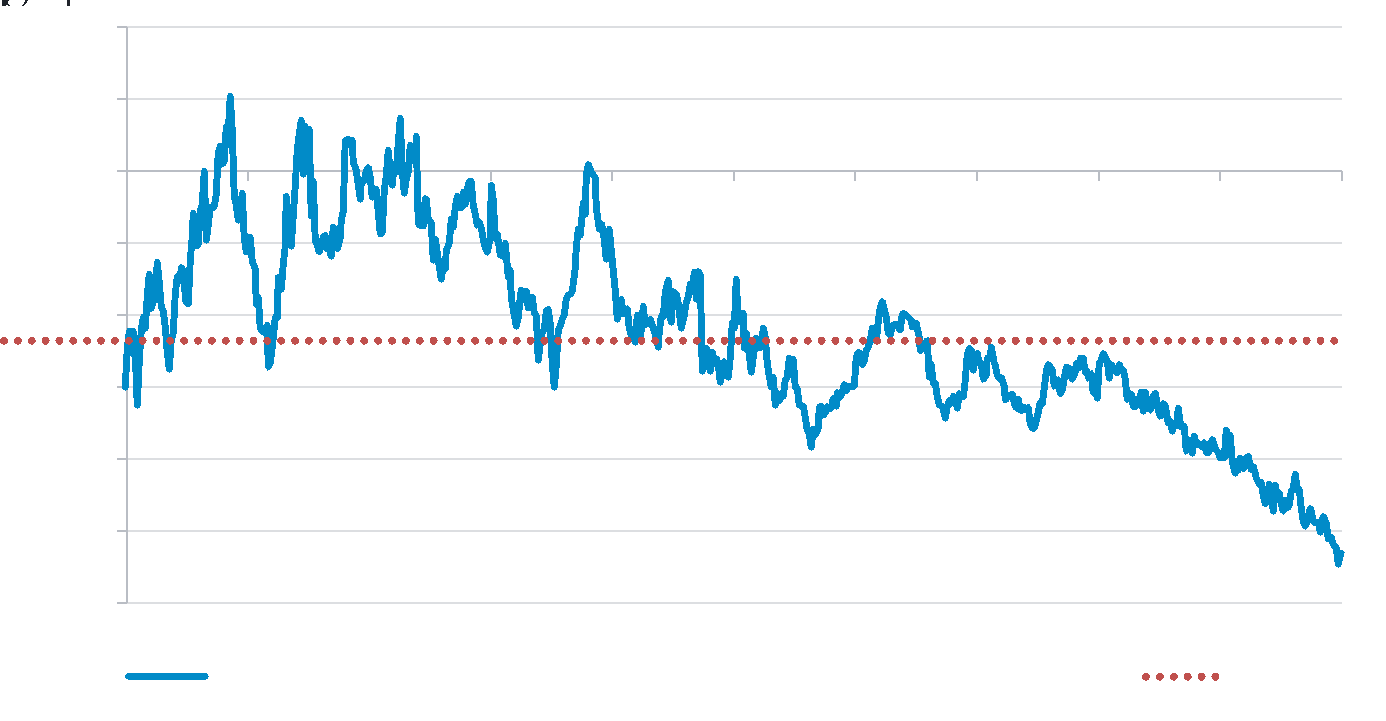

Comparados con los estadounidenses, los múltiplos de valoración europeos se mueven en mínimos históricos. A principios de febrero de 2025, el índice MSCI Europe cotizaba a un PER a 12 meses de 13,3 veces, lo que supone un descuento del 40% respecto al S&P 500, que cotizaba a 22,3 veces.

En EE.UU., el mercado está dominado por un reducido grupo de valores y las empresas que se encuentran vinculadas a la inteligencia artificial (IA) o que pasan por ser beneficiarias de las políticas de la administración Trump encabezan las rentabilidades bursátiles, lo que se traduce en valoraciones elevadas. Incluso si eliminamos estas diferencias de concentración comparando los índices estadounidenses y europeos equiponderados, estos últimos siguen presentando un descuento de valoración del 30%. Parte de esta discrepancia se explica por la creencia del mercado en la excepcionalidad de EE.UU., en contraste con las pobres perspectivas económicas de Europa.

La resistencia de los datos económicos, la solidez de los beneficios empresariales, la caída de la inflación y la relajación de la política monetaria han dado alas a la renta variable estadounidense, pero estamos empezando a ver cómo se tambalea la creencia del mercado en el dominio de EE.UU. En cambio, el grado de pesimismo hacia Europa podría ser exagerado, dado que la inflación subyacente se encuentra contenida y los tipos de interés más bajos contribuyen a impulsar la inversión empresarial y a aumentar la confianza de los consumidores. Por lo tanto, los valores europeos podrían beneficiarse de un flujo de noticias positivas.

Figura 1: Desde una óptica histórica, la renta variable europea está barata frente a la estadounidense

La marea está cambiando en los sectores menos apreciados

Para comprender dónde residen las principales oportunidades que ofrece el inusitado descuento de valoración de Europa, es preciso examinar más detenidamente el desglose sectorial. Sector por sector, no es cierto que todo el mercado cotice con un descuento significativo con respecto a EE.UU.; por ejemplo, la tecnología y la atención sanitaria no aparecen como extremadamente baratas. La diferencia se explica más bien por las empresas poco apreciadas de sectores orientados al mercado interno como los servicios financieros para clientes minoristas y los servicios públicos. Para ilustrar este punto, señalaremos que las TI y la atención sanitaria cotizan con descuentos del 11% y el 13%, respectivamente, con respecto a EE.UU., sobre la base de los PER a 12 meses. En cambio, las empresas de servicios públicos y financieras cotizan con descuentos más pronunciados, del 32% y el 62% respectivamente.

Con un enfoque disciplinado y ascendente de la selección de valores, se pueden identificar oportunidades en estos sectores. En la banca europea, por ejemplo, el entorno de tipos de interés más altos ha elevado los márgenes de intermediación y los bancos están empezando a distribuir beneficios a los accionistas ahora que tienen una base de capital mucho más sólida que tras la crisis financiera mundial. Algunas partes del mercado siguen considerando que los bancos se caracterizan por unos beneficios de baja calidad, dada la experiencia durante dicha crisis. Aunque los bancos están expuestos al ciclo económico, la calidad de los beneficios de algunos de ellos es sustancialmente mejor que en los últimos 15 años, y creemos que esto no lo aprecian plenamente los inversores. Con el tiempo, esperamos que el mercado tome conciencia de estos cambios.

Posibles efectos positivos derivados de la caída de los tipos de interés

El BCE espera que la inflación de la zona euro se acerque al objetivo del 2% a partir del segundo trimestre de 2025, a medida que se difuminen los efectos de las anteriores perturbaciones de los precios de la energía, disminuyan las presiones sobre los costes laborales y los efectos retardados del endurecimiento monetario sigan repercutiendo en los precios al consumo. Esto daría al BCE margen para seguir recortando los tipos de interés, lo que animaría a empresas y consumidores a gastar. De hecho, la actual tasa de ahorro de los hogares europeos se sitúa en un 15,6%, alrededor de un 3% por encima de la media. Una posible reducción de la tasa de ahorro hacia su media histórica podría suponer un aumento significativo del PIB.

El equipo macroeconómico de Fidelity espera que el BCE recorte los tipos este año de forma más agresiva de lo que prevé el mercado, lo que debería impulsar a los sectores con grandes necesidades de capital, como la industria, a medida que las empresas aprovechen la financiación más barata.

Se atisba el fin de la recesión industrial europea

La debilidad de la coyuntura europea se debe, sobre todo, a la atonía de la demanda industrial. Europa ha experimentado una de las recesiones industriales más largas de las que se tiene constancia, ya que los PMI europeos superaron por última vez el nivel de 50 que marca la expansión en junio de 2022. Sin embargo, la confianza está mejorando y el PMI compuesto de enero entró ligeramente en expansión al situarse en 50,2 puntos.

Aunque el sector manufacturero sigue en terreno negativo, la contracción de enero fue la menor desde mayo del año pasado. Estas lecturas suponen señales de que la recesión industrial europea ha superado su punto más bajo.

El Instituto de Economía Energética y Análisis Financiero predice que el menor crecimiento de la demanda y la entrada en funcionamiento de nueva capacidad de exportación llevarán al mercado del GNL a un exceso de oferta en dos años, eliminando así la presión sobre los precios del gas natural y mejorando de este modo los costes para las empresas, principalmente para los sectores industriales con grandes necesidades de energía, como los fabricantes de productos químicos y fertilizantes, las acereras y los productores de neumáticos. Además, una posible resolución de la guerra de Ucrania reforzaría la caída de los precios de la energía y apoyaría la idea de que la recesión industrial podría estar llegando a su fin. Un posible alto el fuego entre Rusia y Ucrania también traería consigo una reducción de las primas de riesgo de muchos valores europeos.

Europa va a beneficiarse de la IA

La fuerte rentabilidad de las bolsas estadounidenses ha estado liderada por un reducido grupo de empresas de gran capitalización y alto crecimiento (los “Siete Magníficos”), impulsadas en parte por el crecimiento de la IA. Esta evolución ha desembocado en una concentración extrema dentro del índice y en valoraciones muy elevadas en las acciones tecnológicas de gran capitalización.

Para apoyar nuevos avances en IA, las mayores empresas tecnológicas estadounidenses (facilitadoras de la IA) se han comprometido a realizar enormes inversiones. Sin embargo, la publicación del modelo R1 de DeepSeek en enero y el desarrollo de modelos de IA de bajo coste han inquietado a los inversores, que se preguntan si están justificadas las rentabilidades previstas en los ambiciosos planes de inversión de unas empresas que cotizan en niveles de valoración elevados. Cualquier debilidad de los valores estadounidenses de gran capitalización podría servir de acicate para los mercados europeos a medida que los inversores reasignen su capital.

Si se confirman los temores en torno a las valoraciones del sector tecnológico estadounidense y se produce una corrección bursátil, los sectores que históricamente obtienen mejores resultados durante los periodos de mal comportamiento relativo de la tecnología estadounidense son las empresas de productos básicos, atención sanitaria y energía de EE.UU. y Europa, lo que respalda el argumento de que podría reducirse el diferencial entre las acciones estadounidenses y las europeas.

En cambio, en Europa apreciamos oportunidades interesantes relacionadas con la IA. Las empresas de maquinaria industrial, como Legrand, proporcionan infraestructuras críticas a los centros de datos y son una apuesta menos apreciada por esta temática. En un plano más general, la caída de los costes de adopción de la IA podría beneficiar a muchas empresas europeas a medida que abracen esta tecnología para conseguir mejoras en la eficiencia operativa. Por ejemplo, la empresa de publicaciones académicas, servicios de información y exposiciones RELX ha desplegado herramientas de IA y aprendizaje automático para ofrecer nuevos servicios a sus clientes.

El retorno de los valores de pequeña capitalización

La relajación de las condiciones crediticias ofrece perspectivas interesantes a las pequeñas empresas europeas, que se han visto superadas por sus homólogas de gran capitalización. La posibilidad de una mayor relajación monetaria se suma a lo que se está convirtiendo en un argumento de peso para reconsiderar las asignaciones a las empresas de pequeña y mediana capitalización.

Históricamente, los valores pequeños y medianos tienden a comportarse mejor durante los periodos de recortes de tipos, ya que dependen más de los préstamos bancarios que de los mercados de deuda para obtener capital. Por lo tanto, unos tipos de interés más bajos podrían sacar a la luz nuevas y mejores oportunidades de inversión para que estas empresas mejoren sus perspectivas a largo plazo, mientras que unos gastos por intereses más bajos podrían impulsar los beneficios a corto plazo. Además, la relajación de las condiciones crediticias podría contribuir a prolongar el aumento de la actividad de fusiones y adquisiciones que observamos durante 2024, lo que beneficiaría al mercado europeo de pequeña capitalización.

Invertir en Europa es invertir en el mundo

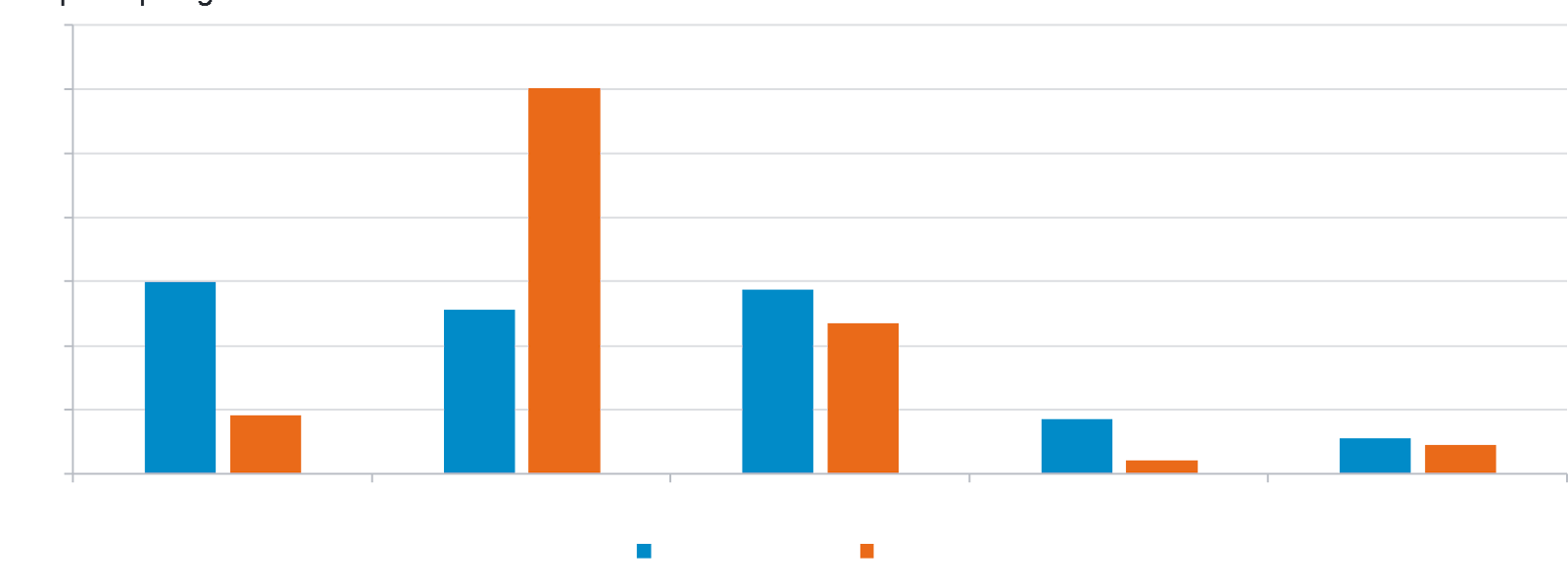

La exposición de los ingresos del índice MSCI Europe está diversificada geográficamente y, a pesar de los contextos económicos y políticos locales, existen muchas empresas europeas atractivas con flujos de ingresos diversificados a escala mundial. No obstante, la amenaza de aranceles estadounidenses sobre los productos europeos es preocupante. EE.UU. es el mayor socio comercial de Europa y los aranceles podrían asestar un fuerte golpe a la demanda en Europa y reavivar la presión inflacionista, especialmente si los aranceles provocan que el euro se deprecie frente al dólar estadounidense.

Gráfico 2: El 60% de los ingresos de las empresas del MSCI Europe se genera fuera de la región

Principales características de nuestra plataforma de renta variable europea

- Fidelity International es la mayor gestora de fondos activos de renta variable europea del mundo4. Por lo tanto, contamos con una escala y amplitud de recursos que permiten un acceso a las empresas y un servicio al cliente superiores.

- Los gestores de fondos se apoyan en las competencias del equipo interno de analistas de renta variable europea de Fidelity: un equipo con 335 especialistas sectoriales que se encargan de llevar a cabo análisis exhaustivos y de trabajar con sus homólogos en otros países para brindar una cobertura bursátil realmente completa.

- Nuestro énfasis en la selección de valores ascendente se sustenta en la gestión del riesgo. La búsqueda de la calidad es uno de los pilares de nuestra filosofía de inversión y trata de reducir el riesgo de pérdida permanente del capital.

- El análisis financiero y ESG integrado capta todo el abanico de variables fundamentales que tienen repercusión en los resultados financieros y el valor para el accionista a largo plazo.