Quienes busquen una exposición a renta variable de "alta duración" podrían decir que la han encontrado durante este periodo en las empresas de SaaS. Y los recortes de tipos, en el momento de escribir estas líneas, no llegaron...

El software se enfrenta a un obstáculo

Si observamos el comportamiento del BVP Nasdaq Emerging Cloud Index durante los seis primeros meses de 2024, vemos una rentabilidad del -9,38 %, en un periodo en el que el índice Nasdaq 100 obtuvo una rentabilidad del 16,98 % y el índice S&P 500 del 14,48 %. En resumen, nadie se ha impresionado con la rentabilidad de las acciones de software.

Pero una cosa es la rentabilidad y otra, más difícil, mirar bajo el capó para calibrar mejor la marcha de las empresas de software.

Crecimiento de los ingresos

La pandemia de COVID-19 creó un interesante telón de fondo para juzgar a las empresas de SaaS. Muchas de ellas se encontraban en una posición ideal para ayudar a empresas de otros sectores a mantener su actividad a medida que cambiaba el entorno y se imponían diferentes restricciones físicas.

También es importante recordar que una de las principales razones por las que las empresas se suscriben al software es para generar eficiencias; no esperan que el software de contabilidad o de cumplimiento haga que esas funciones empresariales generales cuesten aún más. Mientras que algunos paquetes de software podrían correr peligro en un entorno económico más difícil, otros podrían en realidad tener viento a favor.

ChatGPT, presentado al mundo en noviembre de 2022, creó una impresión totalmente nueva de lo que el software puede lograr. Esta es otra variable con la que deben lidiar todas las empresas de software. Ya no se trata solo de pensar en la propuesta de valor del paquete de software individual, ahora se trata de la propuesta de valor relativa a lo que el software de IA generativa puede hacer ya o podrá hacer en un futuro próximo.

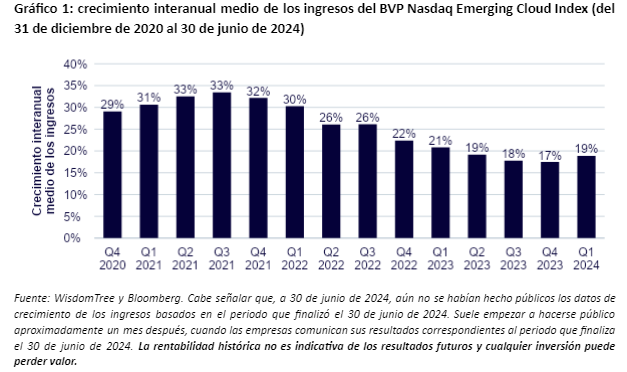

En este contexto, observamos en el Gráfico 1 cómo ha sido el crecimiento de los ingresos de las empresas de software:

- El BVP Nasdaq Emerging Cloud Index comenzó su historia real en la segunda mitad de 2018.

- El crecimiento medio de los ingresos se aceleró en el tercer trimestre de 2021. Después de ese punto, entró en una tendencia de desaceleración, cayendo de alrededor del 33 % a un mínimo del 17 %, observado en el cuarto trimestre de 2023.

- La pregunta principal es: ¿El cuarto trimestre de 2023 representó un mínimo en el crecimiento medio de los ingresos para las empresas del BVP Emerging Cloud Index, una medida de las empresas de SaaS, y ahora estamos viendo un poco de aceleración en el primer trimestre de 2024, o se trata solo de una irregularidad en una tendencia a la baja?

- De cara al futuro, el catalizador potencial positivo más claro para la empresa "SaaS emergente" en general serían los recortes reales de los tipos de interés oficiales por parte de la Reserva Federal estadounidense. La mayor "incógnita" es la eficacia con la que cada empresa de SaaS establecerá su valor económico frente a las capacidades cada vez mayores de los modelos lingüísticos de gran tamaño (LLM).

Rentabilidad

Priorizar el "crecimiento" o la "rentabilidad", a veces, parece que esta es una de las cuestiones primordiales a la hora de evaluar el rendimiento de las empresas SaaS. Cuando los tipos de interés estaban en cero o casi, y el gobierno imprimía más dinero que nunca, estaba claro que la rentabilidad era menos importante. Sin embargo, actualmente, en un entorno en el que los tipos de interés del mercado monetario rondan el 5 %, la rentabilidad es más importante.

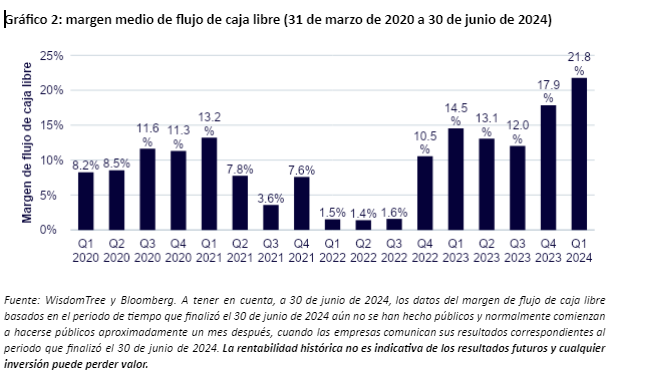

Si nos fijamos en el Gráfico 2, el margen mediano de Flujo de Caja Libre ha pasado del 0,9 % en el tercer trimestre de 2021 (el periodo de máximo crecimiento medio de los ingresos observado en el Gráfico 1) a un nivel del 21,7 % en el primer trimestre de 2024.

¿Podemos aprender algo de la orientación de ingresos?

Se ha escrito mucho sobre la orientación de los ingresos como un "juego". ¿Se trata realmente de obtener unos resultados empresariales lo más sólidos posible, o el juego es simplemente gestionar las orientaciones de ingresos para poder decir "se han superado las orientaciones"? La realidad se sitúa probablemente en algún punto del espectro.

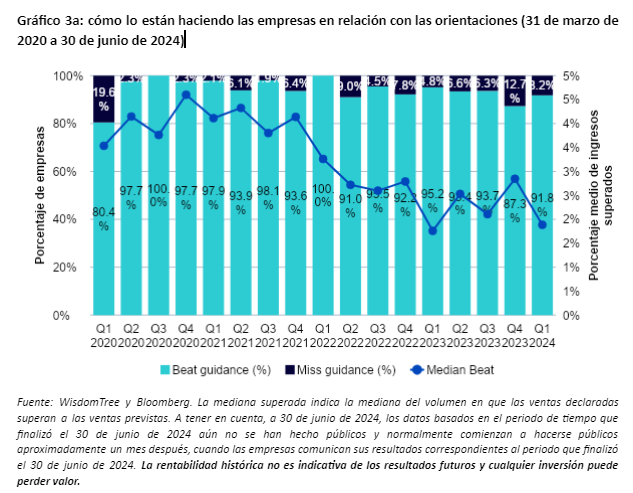

Si observamos el porcentaje de empresas que han superado las orientaciones, trimestre a trimestre, en el Gráfico 3a, vemos que la cifra no cambia mucho. La mayoría de las empresas del BVP Nasdaq Emerging Cloud Index han superado las orientaciones.

Posiblemente más interesante sea la tendencia de la "mediana superada" ("median beat"), lo que significa que una cifra más alta significa que las orientaciones se están superando en un porcentaje mayor, y una cifra más baja significa que las orientaciones se están superando en un porcentaje menor.

- Sabemos que las condiciones para las empresas de SaaS fueron mejores en los años 2020 y 2021, y la mediana superada se situó en el rango del 4 %.

- En el año 2024, las condiciones son más difíciles, y vemos que la mediana superada ha terminado en torno al 2 %, aproximadamente la mitad.

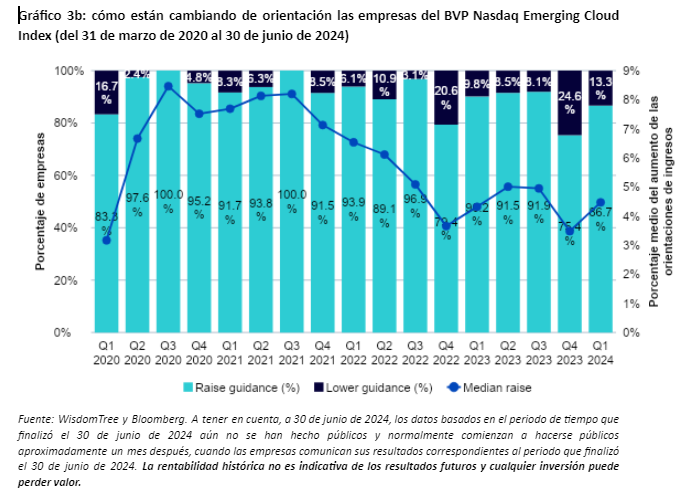

El Gráfico 3b, sin embargo, puede ser más interesante en la medida en que se refiere a las propias empresas que cambian sus orientaciones. En cierto sentido, podemos suponer que las empresas quieren ofrecer unas orientaciones que puedan superar, aunque sea ligeramente, para que el comunicado de prensa sobre los beneficios trimestrales pueda indicar "superando las orientaciones" en lugar de "incumpliendo las orientaciones". Sin embargo, si las empresas están haciendo esto, una vez que sepan que las condiciones han cambiado, tendrían que rebajar las orientaciones para poder dar la vuelta a un "superado" en el próximo trimestre.

Cada "juego" permite al menos hacerse una mejor idea de la puntuación... Las cifras indican un poco más de movimiento, por ejemplo, en el cuarto trimestre de 2023, vimos que el porcentaje de aumento de las orientaciones pasó del 92 % al 75 %. También vemos cómo la mediana del aumento de las orientaciones de ingresos ha pasado del rango del 7-8 % a algo más cercano al 4-5 %.

Puede que las condiciones no sean tan positivas como lo fueron a finales de los años 2020 y 2021, pero la verdadera pregunta es si el cuarto trimestre de 2023 será el más duro o si el resto de 2024 será aún más complicado.

Conclusión: ¿Es tiempo de contrariedades?

A veces, tiene sentido seguir el impulso, lo que significaría, al menos en julio de 2024, seguir la tendencia de algunas de las mayores empresas tecnológicas del mundo que parecen cada vez más altas. A decir verdad, mirando a Nvidia, Apple, Amazon, Microsoft, Meta y Alphabet, es difícil saber si la tendencia terminará o cuándo. La gente cita la diferencia de rentabilidad entre el S&P 500 Index y el S&P 500 Equal-Weight Index a modo de indicador de la falta de amplitud del mercado.

Las empresas emergentes de SaaS obtuvieron buenos resultados en cuanto a rentabilidad en el año 2023, pero en realidad solo cuando se asumió que los tipos de interés oficiales estadounidenses estaban a punto de reducirse. Como estos recortes no se materializaron durante el primer semestre de 2024, vimos un entorno de rendimiento muy duro. Si se espera que la Reserva Federal de EE. UU. mueva ficha en la segunda mitad de 2024, puede que la tendencia de que las empresas más grandes obtengan un rendimiento superior cambie y abra algo de espacio para que el SaaS emergente muestre un poco de recuperación.

TE INTERESA

Si quiere aprender a invertir y gestionar su patrimonio, descubra la nueva sección de cursos gratuitos