Existen fondos de retorno absoluto, market neutral, contrarian, y muchos más que hacen las delicias de los inversores en momentos como el actual. Pero quizá sea un nicho de fondos que a muchos les pilla un poco lejos. Quizá la solución más al alcance de muchos inversores es un fondo de renta variable con menor beta. Es más, para aquellos inversores altamente cualificados un fondo así también es muy codiciado en estos momentos. Ahora bien, cuando los mercados suben y suben nadie se acuerda de ellos. Y es un error.

Ya hablamos en un artículo de octubre sobre este fondo. Pero no puedo dejar de escribir otra vez sobre la encarnación más palpable de este tipo de estrategias: Vontobel US Equity. Pero esta vez voy a darle un enfoque algo distinto. No voy a comentar nada nuevo del fondo, que ya tuvimos la oportunidad de ver.

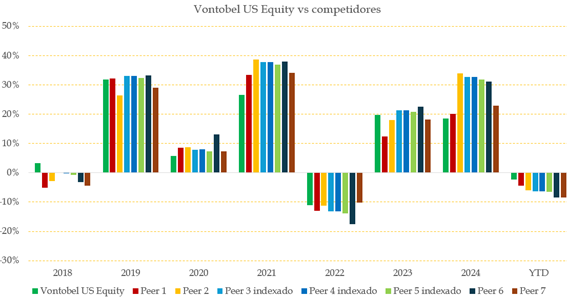

Fuente: Carlos Arenas Laorga

Por resumir, un fondo con mucha menos volatilidad que su índice y su categoría, pero que obtiene la misma rentabilidad. Es decir, llegar a mismo sitio, pero de forma más cómoda, sin baches, sin averías, y con menos curvas. Por eso sus ratios son bastante buenas. Y, sobre todo, me gusta el dato de la máxima caída: un -9,5% frente a casi el -21% de la categoría y del índice.

Otro dato que no puedo resistirme a compartir es lo que se conoce como volatilidad en caídas. Por entenderlo: la volatilidad también quiere decir que el fondo puede desviarse más de la media en subidas, lo cual no es necesariamente malo. Pero ¿qué pasa durante las caídas? Pues si quitamos los indexados, la volatilidad en caídas del Vontobel US Equity es de 2,6%, cuando vemos que lo normal es estar en el rango 4-5%.

Esta beta menor y el enfoque cauto del fondo (puedes leer aquí el anterior artículo si quieres) hace que en este 2025, estar en Estados Unidos sea mucho más llevadero de la mano de este fondo. No hay más que ver los gráficos en los que comparo el fondo con sus principales competidores.

En 2018 con rentabilidad positiva, en 2022 uno de los que menos cayeron y YTD el que menos pierde. Y eso que Amazon y Microsoft son sus dos principales posiciones.

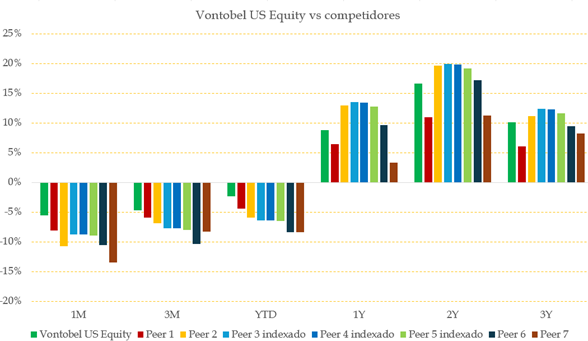

Fuente: Carlos Arenas Laorga

Si vemos las rentabilidades anualizadas nos encontramos con más de lo mismo; el que mejor lo hace a 1 y 3 meses y YTD. Pero si nos vamos a un periodo de 3 años, en donde contamos con dos años espectaculares, el fondo es capaz de mirar cara a cara a sus competidores. Parece que les dice que un 10,1% está más que bien frente a un 11 o un 12% si hace el camino con menos curvas.

Pero volvemos a lo de siempre. ¿Quién quiere tener este fondo para exponerse a Estados Unidos si hay otros que logran mayores rentabilidades en momentos de subida? Pues espero que, después de la lección de estos días, seamos más precavidos en el futuro y hagamos examen de conciencia sobre la necesidad de incorporar este tipo de estrategias de forma estructural en las carteras.

A toro pasado todos somos Manolete. Llevamos muchos toros pasados… A ver si aprendemos, aunque sea con estos sustos.

Puede comprar este fondo de inversión en su entidad financiera habitual o en los mejores plataformas para invertir con fondos de inversión

Para saber más, descubre la cartera de fondos de Estrategias de Inversión