El presidente Trump negocia 24/7

El propio Scott Bessent, recién nombrado secretario del Tesoro de Estados Unidos, ha declarado públicamente que los aranceles son contraproducentes y que no son más que un medio de ejercer presión. En un esfuerzo por mantener su credibilidad en las negociaciones actuales y futuras, parece que Donald Trump se apresuró a disparar una salva, insinuando una devastadora guerra comercial.

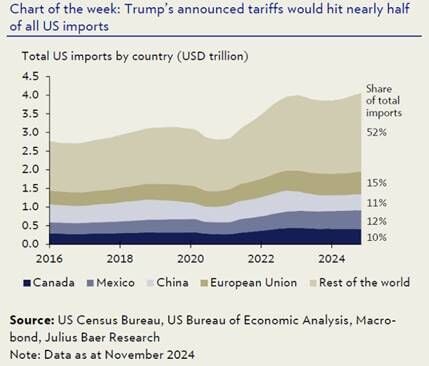

Ahora sabemos que el presidente ve el mercado de valores como uno de los mejores indicadores del éxito de sus políticas. No puede ignorar las consecuencias de un aumento de aranceles de esa magnitud entre los socios del Acuerdo Estados Unidos-México-Canadá. Si a eso le sumamos el comercio con México y China, que actualmente enfrenta aranceles del 10%, estamos hablando de que casi la mitad de las importaciones estadounidenses están sujetas a estos nuevos gravámenes.

Es cierto que el impacto en México y Canadá sería mucho más dramático que en Estados Unidos. La economía estadounidense es relativamente insensible al comercio exterior, que representa sólo alrededor del 25% de su producto interno bruto, en comparación con el 60% de Canadá y hasta el 70% de México, lo que garantiza a ambos países una recesión.

Sin embargo, el consumidor estadounidense no está completamente a salvo. Algunos estiman que el impacto acumulado de estos aranceles sería de alrededor de 830 dólares en gasto anual adicional para el hogar estadounidense promedio. Como resultado, el dólar subió bruscamente en las operaciones asiáticas el lunes por la mañana y el rendimiento del bono del Tesoro estadounidense a 10 años cayó hacia el 4,5%. Dado el impacto potencial de aranceles más altos en la inflación estadounidense, las tasas de interés a corto plazo aumentaron en previsión de una Reserva Federal estadounidense más agresiva en estas circunstancias.

Ya sugerí que, dado el impacto inevitable en la economía estadounidense y el impacto inmediato en Wall Street, el presidente cambiaría de opinión en un mes. Pero eso ya ha sucedido. Este último episodio ilustra perfectamente la incertidumbre que rodea a la política macroeconómica estadounidense bajo la administración actual. El presidente electo no deja de negociar las 24 horas del día, los 7 días de la semana, al igual que los activos digitales que tanto le gustan.

Reiteramos nuestra recomendación de no anticiparse ni reaccionar inmediatamente a los anuncios que salgan de Washington. La sesión del lunes nos recuerda los riesgos de operar contrarreloj en un contexto de liderazgo estadounidense volátil.

Es imperativo no sacar conclusiones inmediatas

La nueva administración estadounidense lleva apenas dos semanas en el cargo, pero parece que nos esperan algunos anuncios sensacionales el fin de semana. Tras la noticia de DeepSeek de la semana pasada, los mercados abrieron el lunes con el anuncio de aranceles de hasta el 25% a las importaciones mexicanas y canadienses a Estados Unidos. Los futuros del índice S&P 500 cayeron inmediatamente casi un 3% en las horas de negociación asiáticas. El presidente estadounidense no es ajeno al arte de la negociación. De hecho, en su juventud escribió un libro sobre el tema titulado "El arte de la negociación".

Algunas observaciones sobre los ‘7 Magníficos’

Creemos que es importante compartir una o dos reflexiones sobre las grandes empresas estadounidenses de mega-capitalización, los famosos 7 Magníficos. En primer lugar, el rendimiento histórico de estas empresas en el mercado bursátil durante este ciclo, que comenzó en 2009, se ha basado en un crecimiento y una generación de flujo de caja libre sin precedentes, que han sido posibles gracias a modelos de negocio que requieren poco capital. Con la explosión de la inversión en gastos de capital en centros de datos para desarrollar soluciones de IA a gran escala desde 2023, estas empresas se han vuelto mucho más intensivas en capital, al menos temporalmente.

Este cambio de paradigma se produce en un momento en el que, por primera vez en más de diez años, el mercado ya no está incorporando en sus precios una normalización de los beneficios excedentes de estas plataformas digitales líderes, sino que, por el contrario, está incorporando en sus precios la sostenibilidad de su producción récord de flujo de caja libre. Esto ocurre en un momento en el que, por primera vez en la historia, compiten entre sí por el mismo mercado.

Nadie puede predecir si los avances de otros actores, ya sean conocidos como Alibaba y DeepSeek o aún desconocidos, podrán erosionar sus ventajas competitivas en mercados que históricamente han dominado (por ejemplo, las búsquedas en Internet) en un futuro más o menos cercano. En este contexto, los inversores pueden monetizar activamente sus posiciones existentes mediante el uso de opciones, manteniendo al mismo tiempo la exposición de su cartera.

Las incertidumbres actuales se cernirán sobre las mega-capitalizaciones estadounidenses durante bastante tiempo.

Otra ronda de medidas políticas chinas para impulsar la confianza en sus mercados de capital

Hace dos semanas, las autoridades financieras chinas anunciaron una serie de medidas destinadas a institucionalizar la inversión en acciones chinas. En concreto, se ha pedido a las grandes empresas estatales de seguros, al Fondo Nacional de Seguridad Social y a otros fondos de pensiones que aumenten sus asignaciones a acciones chinas locales, llamadas “acciones A”, acompañadas de un cambio hacia horizontes de evaluación del rendimiento más largos por parte de estas instituciones para promover la estabilidad de las inversiones relacionadas. Se está alentando a las propias empresas que cotizan en bolsa a mejorar los retornos para los accionistas mediante recompras de acciones y dividendos más frecuentes.

Además, se permitirá a los inversores institucionales chinos (incluidos los fondos de pensiones y las compañías de seguros) actuar como inversores estratégicos en nuevas captaciones de capital por parte de empresas que cotizan en bolsa en el país.

Todos estos anuncios se hicieron en términos relativamente vagos, sin compromisos financieros específicos asociados. Sin embargo, representan otro paso en la dirección correcta después del "bazuca de estímulo" de China a fines de septiembre del año pasado. Como tal, deberían ayudar a prolongar el período promedio de tenencia de las inversiones en acciones chinas, que actualmente están sujetas a fluctuaciones significativas impulsadas por el impulso que causan una mayor volatilidad.

Un mercado alcista cíclico en acciones chinas sigue siendo posible, pero una ruptura del ciclo de auge/caída de varios años parece poco probable por el momento dada la recesión en curso del balance y la presencia de vientos en contra estructurales como el envejecimiento demográfico.

Como resultado, seguimos absteniéndonos de asignar a acciones chinas sobre una base estratégica independiente. Sin embargo, tácticamente, unos pocos nombres chinos cuidadosamente seleccionados podrían fortalecer potencialmente una cartera de acciones globales a raíz de la historia de DeepSeek.