Las bolsas se están moviendo al calor de esas políticas que nos marca Trump, de las políticas de los bancos centrales, si hay inflación o no, elecciones en Europa ¿Qué nos podéis decir de cuál es vuestra visión a nivel macro este año?

José Ruíz. Nosotros no nos caracterizamos por dar una visión macro. Somos selectores de compañías e intentamos seleccionar los líderes sectoriales globales basados en Europa, que por el hecho de ser globales viven bastante ajenos a la volatilidad entre distintos mercados de EE.UU. Europa, porque son compañías que dividen su negocio prácticamente a partes iguales entre América del Norte, Europa y resto del mundo, lo que hace que sean capaces de hacerlo bien en unos entornos de mercados muy distintos a ellos.

Si el consumo privado en EE.UU. está yendo fenomenal o si los aranceles originan que determinadas compañías que fabrican en EE.UU. vayan a tener un momento especialmente positivo, bien porque ellos fabrican en EE.UU. lo que venden en EE.UU, el hecho de que haya una cierta incertidumbre en algunos mercados europeos relacionado con temas políticos o más de realidad local, les afecta relativamente. Nosotros siempre decimos, para que la gente lo entienda, que a Estados Unidos le importa el consumo privado en Italia lo que pesa Italia en la economía global. No digo que sean inmunes a las cosas que está pasando.

Beatriz López. Al final no te puedes abstraer del mundo y eso te puede generar volatilidad. Pero la volatilidad no tiene por qué ser mala para los inversores a medio y largo plazo. Al final es un aliado y eso es lo que nos permite en determinados momentos comprar estos negocios, que son exactamente los mismos, pero a precios mucho más razonables. O sea que yo te diría que estamos en un año más como los últimos cinco o seis. Hemos tenido una pandemia, hemos tenido una guerra, hemos tenido inflaciones elevadísimas y ahora más de lo mismo.. Nos centramos mucho a veces en la macro, pero si os dais cuenta, en los últimos años lo que realmente ha movido el mercado son riesgos que nadie se esperaba, son los incontrolables. Y nosotros honestamente preferimos hablar más de las cosas en las que podemos aportar y las son las empresas que tenemos en la cartera, porque lo demás, el futuro es incierto.

José Ruiz. Para nosotros la simplificación del mercado en grandes temáticas nos viene fenomenal porque lo que origina son oportunidades de inversión. Cuando tú tratas al bueno, al malo y al regular todos como si fueran iguales porque están en un mismo sector, geografía o área de actividad, lo que estás produciendo son ineficiencias que si somos capaces de encontrarlas y aprovecharlas nos ayudan a conseguir buenos retornos para los partícipes del fondo.

El EDM Strategy invierte en compañías de calidad, en líderes también sectoriales a nivel global que tengan sede en Europa. ¿En qué consiste el Fondo?¿Cuál es el criterio de selección de esas compañías?

Beatriz López. Nosotros buscamos sectores que vayan a tener un crecimiento mayor que el de la economía global. Son sectores de futuro, son sectores que tienen determinadas megatendencias, determinadas dinámicas que les hacen especialmente atractivos. Hay otros sectores que no nos resultan tan atractivos porque son demasiado maduros, porque son más del siglo XX que del siglo XXI, y no estoy hablando simplemente de tecnología contra bancos. Una vez seleccionamos esas megatendencias, intentamos identificar cuáles son los líderes sectoriales globales, que son aquellos que se benefician de una marca o una tecnología superior con una posición de mercado particularmente ventajosa. Por supuesto estamos hablando de un management de excepcional calidad, es decir, que nos ha hecho ganar dinero. Tenemos compañías en las cuales los balances son a prueba de bombas, que tienen poder de fijación de precios para pasar la inflación en momentos de volatilidad. Una vez hacemos esa selección, nos centramos en seleccionar aquellos valores que están basados en Europa. La gracia de que estén basados en Europa es que a veces las valoraciones son más atractivas, por un motivo no muy razonable, que las de otros líderes sectoriales globales completamente comparables que están basados por ejemplo en EE.UU.

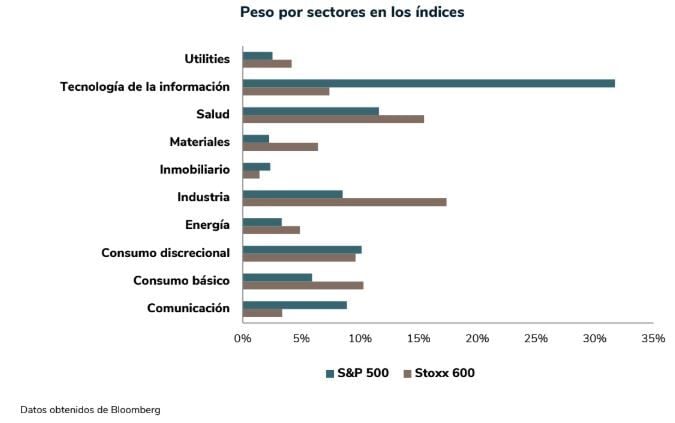

Además, nosotros que tenemos bastante negocio en Latinoamérica, cuando vas allí parece que sólo existe Estados Unidos, y no los culpamos porque cuando miras los índices de EEUU y Europa, en los últimos años EEUU lo ha hecho mejor. No todas las compañías, pero sí los índices, porque la composición es muy distinta. En EE.UU. tiene sobre todo tecnología y en Europa tienes sectores más maduros, mucho sector financiero, materias primas, energía, que a largo plazo que son sectores que lo han hecho peor y estructuralmente crecen menos.

Nosotros con este fondo intentamos dar una alternativa que creemos que es muy válida y que no se puede despreciar, que es la de complementar esas carteras globales en esa parte americana tan buena con las mejores compañías de Europa. Es decir, invertir en Europa siendo muy selectivos y diversificando esa cartera global.

José Ruiz. Nuestra propuesta no es algo tan simple como compra Europa o compra el ETF de Europa porque puede que funcione o puede que no funcione. De lo que sí que estamos convencidos es que comprar las compañías europeas de calidad que cotizan con un descuento injustificado frente a comparables americanos es una magnífica oportunidad que nos podría permitir, ojalá, seguir obteniendo en los próximos seis años resultados similares a los que hemos obtenido en los últimos seis.

¿Y cuáles son esos líderes globales que tenéis actualmente en cartera?

Beatriz López. Creo que uno de los puntos fuertes de este fondo es que no tenemos demasiado peso en un sector específico. Una de las fortalezas también de Europa es esa diversidad de líderes en muy diversos sectores. Si coges las 10 primeras compañías del fondo, tenemos ASML, pero tenemos historias que probablemente se conocerán menos en el mercado. Tenemos alguna compañía industrial como Airbus, cuando uno habla de aeroespacio, de fabricantes de aviones, donde es un sector que estructuralmente seguimos muy positivos, puedes elegir entre Airbus o Boeing y la buena es la europea, sin duda. Tenemos también Novo Nordisk, mucho lujo,, el lujo está en Europa aunque el año pasado no fue un año fácil par el sector porque tuvimos mucho ruido de China pero eso nos dio la oportunidad para incrementar el peso en el sector. Y CRH es la primera posición en este momento.

José Ruiz. Cuando hablas de calidad en Europa hay una tendencia a simplificar, algo que nos encana porque nos dan oportunidades. Calidad es tecnología, lujo y determinados bienes de consumo. Nuestra filosofía es intentar mirar fuera de la caja. Hay compañías perfectamente capaces de cumplir nuestros requisitos de calidad en sectores que normalmente no esperas encontrar. Por ejemplo, materiales de construcción es un sector donde CRH, que es un valor que incluimos hace dos años porque tenía una evidente infravaloración con un múltiplo incorrecto. Cotizaba a 11x beneficios y ahora cotiza a 17x beneficio. Si miras lo retornos que ha sido capaz de obtener históricamente, la consistencia de los mismos y cómo eso ha beneficiado a sus accionistas, te das cuenta de que si amplias un poco tu rango de visión encuentras calidad en sitios que no son los habituales.

Beatriz López. En el caso de esta compañía, cuando uno mira una serie histórica larga, desde los años 1970, ha dado una rentabilidad total para el accionista del 15% que para ser un sector que parece tan poco sexy nos parecía muy atractivo y a un múltiplo que simplemente por compararle con las cementeras europeas era injustificadamente bajo.

José Ruiz. Logística también es otro sector, más cuando se habla de que Trump iba a acabar con el comercio mundial. Las cinco compañías más importantes de logística- que son compañías de transporte y logística global - son europeas y hay una de ellas de SV, que es uno de los casos de éxito más espectaculares en la historia de la bolsa europea de los últimos 20 años. Según los últimos datos que vi, la acción había subido de media un 17% anual en los últimos 20 años.

¿Y cuál ha sido la última incorporación que habéis hecho al fondo y por qué?

José Ruiz. Las dos compañías que tienen más peso en el fondo, y que se han incorprorado en los últimos seis meses, son Richemont y Rheinmetall por dos dinámicas completamente distintas.

Beatriz López. El caso de CieFinRichemont N , hubo mucha volatilidad el año pasado en el sector, mucho ruido negativo y nosotros pensábamos que era el momento de incrementar, siempre pensando a largo plazo. Es difícil saber dónde está el suelo pero en aquel momento veíamos que el sector se había puesto excesivamente negativo y empezamos a comprar Richemont en abril aproximadamente y ahora ya está en el top 10 del fondo junto con Louis Vuitton. ¿Por qué? Creemos que es un nicho súper atractivo. En este momento la joyería de lujo es lo que más está creciendo. En la última publicación de Richemont, cuando todo el mundo estaba muy negativo con el sector, han crecido en joyería un 14%. ¿Por qué? Porque tiene dos marcas que son Cartier y Van Cleef, que son irreplicables y donde la gente está comprando también como un depósito, si quieres, de valor. Además estaba a una valoración que nos parecía excesivamente baja y se ha juntado con otro catalizador que es un cambio en el management. Han puesto a un nuevo consejero delegado que está haciendo las cosas muy bien. Entonces no sólo está creciendo en beneficios sino que el mercado está empezando a pagar un poco más por esa compañía. Está produciéndose ese re rating que creemos que se merece y de hecho, este año es de lo que más ha subido: lleva casi un 30% en un mes y medio. Un poco para que veamos también la locura del mercado, que es difícil pillar el timing, que hay que comprarlo cuando crees que hay valor y tener paciencia y eso seguro que a la larga acaba recompensando.

José Ruiz. El otro caso de compañía es Rheinmetall, en este caso los catalizadores son distintos. A estas alturas casi todo el mundo está de acuerdo en que las democracias europeas tienen que defenderse y que tienen que jugar el papel que deben a nivel global. Confiar en que alguien te va a defender puede que no sea buena idea. Nosotros, con nuestros estrictos criterios ESG, buscamos compañías que cumplan todos estos criterios y además verificamos que sólo venden sus productos a democracias occidentales con todas las garantías de control de exportación, de control de producción… Una vez asumes esto, es tan tremendo el impacto, que las democracias europeas van a tener que subir el porcentaje de PIB que se gasta en defensa durante los próximos tres- cuatro años. Y en este caso, a lo mejor estamos hablando de una compañía que puede multiplicar sus ventas por cuatro o por cinco. Alguien me puede decir que ha subido un 60 % en tres meses, da igual, es a largo plazo porque hay algo muy importante que esté cambiando y que no va finalizar porque acabe la Guerra de Ucrania.

Beatriz López. Y la ultimísima, estamos construyendo la posición, acabamos de empezar y creo que es un buen ejemplo de que nos gustan las buenas compañías, pero no a cualquier precio. La que hemos incorporado recientemente refleja muy bien esto que es Lindt. Un bomboncito de compañía, ¿verdad? Es una compañía que nos ha encantado siempre. La habíamos tenido en el pasado. El problema fue la valoración, que en algún momento se fue un múltiplo que no era de este mundo. Hemos tenido paciencia, la compañía a pesar de ir creciendo en beneficios, ha estado muy paradita durante los últimos tres- cuatro años y eso ha hecho que en términos de valoración, ahora sí creamos que está dándonos un buen momento de entrada para comprar una compañía de máxima calidad, con unos crecimientos muy elevado.

Una de las principales compañías que forma parte de la cartera también es ASML Holding, en la que hemos visto un movimiento ida y vuelta estas semanas por el tema de DeepSeek ¿ os preocupa que se pueda extender este tema y que pueda ser un riesgo para esta compañía?.

José Ruiz. Volvemos a lo de las lecturas demasiado simples. Una lectura demasiado simple que se hizo en el momento inicial fue que si es posible desarrollar determinada tecnología a unos costes extraordinariamente más bajos de lo que se pensaba inicialmente, aquellos que fabrican el hardware, aquellos que fabrican la maquinaria que se utiliza para fabricar los semiconductores que se usan para hacer posible la inteligencia artificial, podrían verse perjudicados si había una caída en el nivel de inversiones esperados para los próximos cinco o 10 años. No se está produciendo. Nosotros no tenemos un insight como para decirte si de verdad eran 5 millones o eran 3000. No sabemos exactamente si se estaban haciendo con el chip concreto que se puede vender o quizás por alguno que compran en Singapur, no tenemos ni idea. Lo que sí que sabemos es que ni una sola de las compañías que nosotros monitorizamos porque son cliente final de los productos que venden ASML o ASM International, ha bajado sus planes de Capex como consecuencia de la historia de DeepSeek, lo que para nosotros es mucho más importante. . El tremendo order book que publicó ASML en el cuarto trimestre del año 2024 da un fuerte espaldarazo y aumenta notablemente el nivel de confianza de que es una compañía que te va a incrementar sus ventas anualmente quizás en la zona de un 15- 16%, con una volatilidad de 5-6%, que es algo tremendamente inusual dentro del mundo en el que nos movemos. Por eso somos claros inversores a largo plazo. Efectivamente, en el último año el comportamiento de las acciones de ASML ha sido triste pero pensamos qué va a hacer en los cinco que vienen.

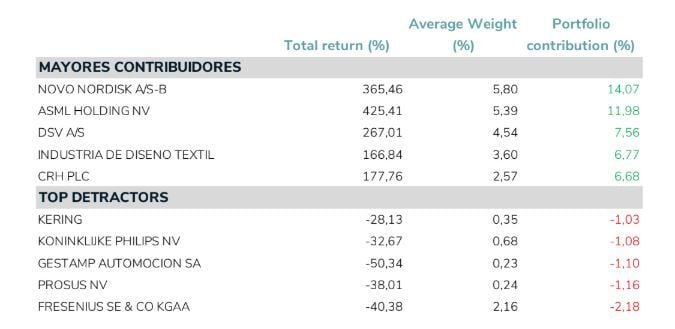

Mayores contribuidores y detractores al fondo desde el 1 de enero de 2019

Inditex ¿es la única compañía española en cartera?¿Qué aporta tener este valor al portfolio?

Beatriz López. Sí, tenemos dos compañías que son Inditex e Iberdrola. Las dos son líderes sectoriales globales. En el caso de Inditex, obviamente no hay duda de que probablemente sea la compañía de comercio minorista de moda que mejor modelo tiene actualmente, es completamente irreplicable. Sabéis que es un modelo completamente integrado y que bueno, que los competidores están intentando hacer lo mismo pero no lo consiguen y en un sector que ha pasado unos años complicados, sólo hay que ver por ejemplo un H&M dónde está. Esta compañía sigue creciendo a doble dígito cómodamente y con un balance también a prueba de bombas. Además, en el caso de Inditex hay una cosa que nos gusta particularmente que es que su motor de crecimiento en este momento es EE.UU. Es curioso cómo con 99 tiendas, que no es nada, ya es el segundo mercado detrás del español. Cuando hablas con ellos, ellos están muy optimistas allí. Entonces dependes de un mercado que es EE.UU. que no es un mercado emergente, que por tanto va a darte menos volatilidad y que hace que probablemente ese perfil de crecimiento a futuro también sea muy atractivo.

José Ruiz. Una nota con Inditex. Ha sido tal el éxito de esta compañía durante un periodo largo de tiempo que hay gente que se pregunta si todavía qué le queda potencial. Nuestra respuesta es que basta con mirar las cuotas de mercado que tiene en los mercados más importantes del mundo, si se excluye España, para darte cuenta de que como consiguiera una mínima fracción del éxito que ha conseguido en determinados mercados europeos que son muchísimo más grandes, el potencial una vez más no es de un año ni de dos, sino de largo plazo, con lo cual estamos muy muy contentos de tener esa compañía española en nuestro futuro.

Beatriz López. Sí, e Iberdrola un poco de lo mismo. Al final cuando uno piensa en este sector, sin duda es uno de los líderes globales en todo el tema de redes, almacenamiento, transición energética y con exposición no sólo en España sino sobre todo en EE.UU. un mercado en que se van a hacer unas inversiones muy importantes durante los próximos años o Reino Unido. Por tanto una compañía global y además está establecida en mercados con bajo riesgo regulatorio, que es lo que al final nos importa.

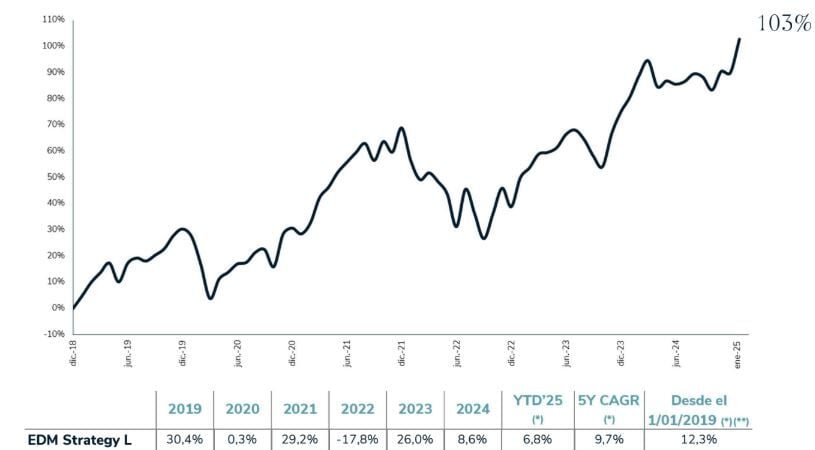

Cuando hablamos de rentabilidad del fondo, es verdad que tiene unas cifras excelentes. A tres años una rentabilidad anualizada del 9,72%, del 8,93% a cinco años y, desde que gestionáis el fondo, el 1 de enero de 2019, un 12,28 %. ¿Tenéis algún tipo de objetivo de rentabilidad en ese fondo o es directamente lo que sacáis cada año?

Beatriz López. Objetivo por folleto obviamente no, pero sí que tenemos un objetivo mental y es como mínimo conseguir una rentabilidad acorde con el crecimiento de beneficios de las compañías del Fondo. Y ojo que aquí no hay mucha magia. Si tú miras cuánto han crecido estas compañías, las que hemos tenido, a un 10-11% en cinco años que es exactamente lo que sube el fondo. ¿Qué podemos esperar de aquí a futuro? Pues lo mismo, creemos que los múltiplos ahora están en la media de los últimos años, por tanto lo esperable es que el precio venga acompañado por ese crecimiento de beneficios y que por tanto conseguir en el futuro rentabilidad muy parecida a la que hemos tenido en los últimos años.

José Ruiz. Somo analistas Bottom UP. Si seguimos siendo capaces de encontrar compañías que en los próximos años vayan a crecer en su conjunto la media, que es una mezcla de muchas cosas, con un beneficio por acción que suba entre el 12 y el 15, %, pues muy extraño será en cinco o seis años el fondo no haya crecido en su valoración una cantidad similar anualizada.

Beatriz López. La desgracia es que esto no es lineal y que no haces 12% cada año pero sí que es verdad que creemos que para aquellos que quieran estar con nosotros esos tres cinco años sí que pueden esperar de manera anualizada estos retornos.