El aumento de la amplitud y la volatilidad del mercado en un contexto económico resistente debería crear oportunidades para los gestores de fondos activos.

Seguimos pensando que el escenario más probable es el de un aterrizaje suave de la economía estadounidense y esperamos que los mercados de renta variable se vean respaldados a medio plazo por un modesto crecimiento de los beneficios empresariales. En Europa, la inflación se ha mantenido en una clara senda descendente a medida que la eurozona y el Reino Unido han salido de recesiones poco profundas.

Esto ha permitido al Banco Central Europeo y al Banco de Inglaterra empezar a recortar los tipos de interés. Economías como el Reino Unido y España tienen un alto porcentaje de hipotecas a tipo variable y una bajada de los tipos de interés proporcionará cierto apoyo inmediato al consumidor. También estamos observando un mayor crecimiento de los salarios reales en Europa y el Reino Unido, lo que, combinado con un exceso de ahorro, debería apoyar aún más el crecimiento del consumo.

La corrección del mercado de agosto supuso una depreciación de la renta variable como reflejo de unas perspectivas más inciertas para la economía estadounidense, pero rápidamente las acciones han recuperado las pérdidas, apoyadas por el buen crecimiento de los beneficios empresariales y las perspectivas de unas condiciones monetarias más favorables. Los mercados de renta variable eran vulnerables a una corrección tras nueve meses de gran fortaleza, pero los fundamentales de las compañías son decentes y la mayor volatilidad crea oportunidades de reposicionamiento cuando se producen dislocaciones.

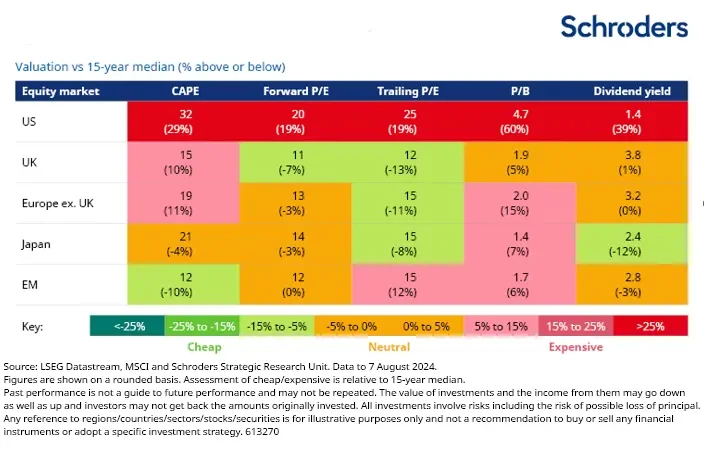

1. Las valoraciones globales siguen siendo favorables para los mercados fuera de EE.UU.

Con arreglo a los parámetros más utilizados, el Reino Unido sigue siendo uno de los mercados más atractivos del mundo en relación con su historial a largo plazo. En los mercados mundiales de renta variable, las valoraciones siguen siendo favorables para los mercados no estadounidenses, en particular el Reino Unido, Japón y los mercados emergentes (EM) (véase la siguiente tabla).

Sin embargo, las valoraciones en el mercado estadounidense parecen menos elevadas cuando se mira más allá de las acciones de crecimiento de megacapitalización de las «grandes tecnológicas», que están arrastrando al alza el múltiplo general del PER del S&P 500. Las «grandes tecnológicas» se han beneficiado en conjunto tanto de una exposición temática relevante como de unos fundamentales sólidos. Por el contrario, el resto del mercado se ha enfrentado a un entorno operativo aún difícil, que ha frenado el crecimiento de los ingresos y los beneficios netos durante gran parte de este tiempo.

2. Posibilidad de que se multipliquen los factores que impulsan el mercado, creando oportunidades para los inversores activos

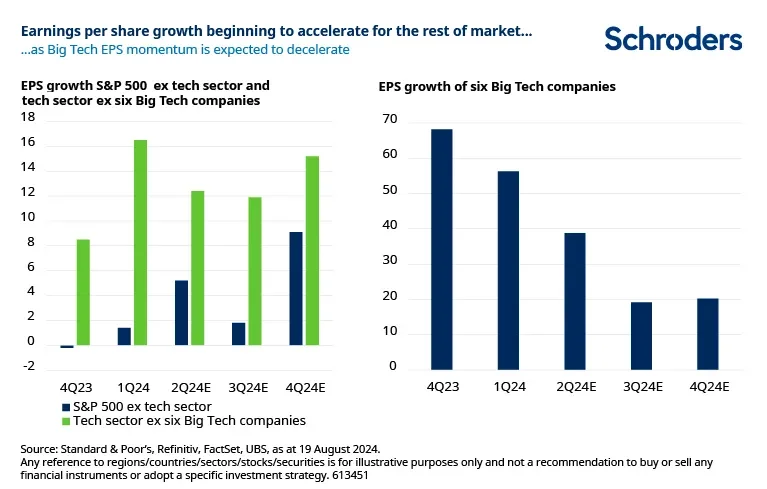

La amplitud de los mercados se ha mantenido en niveles extremadamente bajos durante el pasado año, ya que la gran mayoría de las ganancias del mercado han correspondido a un reducido grupo de valores. La estrechez de los mercados hasta la fecha ha sido consecuencia de factores top-down -la IA- y fundamentales bottom-up, representados por el crecimiento divergente de los ingresos y los beneficios.

El consenso del mercado prevé ahora que esta brecha se cierre en cierta medida, con expectativas de que se produzca una aceleración del crecimiento de los beneficios para el mercado en general, y una desaceleración significativa para las grandes tecnológicas (véase el gráfico, más abajo). Las empresas tecnológicas estadounidenses de gran capitalización han mostrado un crecimiento muy fuerte de sus beneficios en los últimos 18 meses, impulsado por una renovada disciplina de costes y un crecimiento sostenido de los ingresos.

Sin embargo, se espera que los beneficios de esa disciplina de costes disminuyan en los próximos trimestres, lo que acercará el crecimiento de los beneficios al del resto del mercado. En conjunto, estas empresas siguen estando respaldadas por grandes negocios y sólidos fundamentales, pero son vulnerables a la caída de la asimetría en la obtención de ingresos y beneficios en relación con el resto del mercado.

También hay razones para una ampliación de las rentabilidades de los mercados de renta variable a nivel regional. Las economías europeas serán más sensibles a los recortes de tipos de interés que la economía estadounidense, y en Japón los salarios reales han pasado a ser positivos tras muchos meses de contracción. Europa y el Reino Unido, por ejemplo, volvieron a registrar un crecimiento positivo del PIB a principios de este año, tras un periodo de crecimiento más débil y una desaceleración más prolongada de los beneficios.

Estas regiones deberían verse aún más favorecidas por los recortes de los tipos de interés. Los consumidores europeos, en particular, están más expuestos a hipotecas a interés variable (en comparación con EE.UU.) y las empresas dependen más de los préstamos bancarios. Por el contrario, en Estados Unidos se ha pasado de controlar la inflación a evitar una recesión. Aunque una recesión en EE.UU. no es nuestra hipótesis de base, existe la posibilidad de una recuperación en algunas regiones.

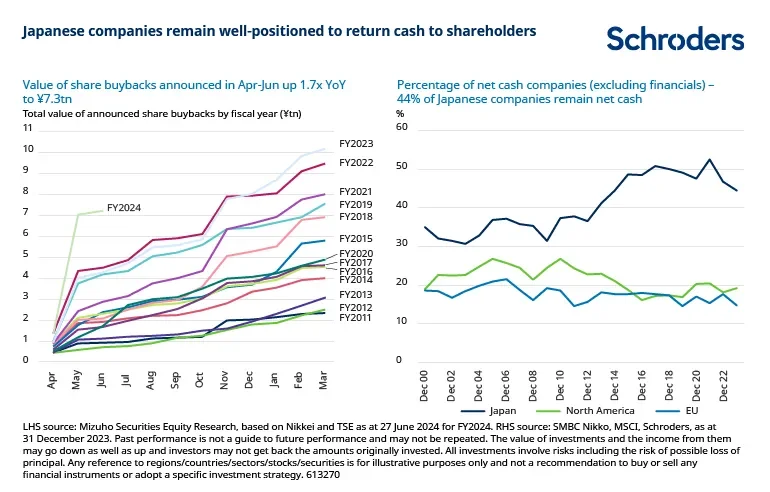

3. Las empresas japonesas siguen bien posicionadas para retribuir a los accionistas

Seguimos viendo una tendencia infravalorada de mejora de los beneficios que debería seguir apoyando a la renta variable japonesa. Tres décadas de deflación han llevado a empresas y particulares a acumular efectivo.

Ahora estamos asistiendo a reformas en curso, dirigidas por la Bolsa de Tokio y diversas instituciones gubernamentales, encaminadas a mejorar la gobernanza y la eficiencia del capital. Estas reformas se están introduciendo junto con incentivos como el plan NISA de inversión libre de impuestos para particulares. Estas iniciativas deberían ayudar a poner a trabajar el exceso de efectivo y aumentar las excepcionalmente bajas tasas de inversión en renta variable en comparación con otros mercados desarrollados.

Como resultado, estamos viendo una mayor atención a la rentabilidad para el accionista, así como un aumento de la inversión y el gasto de capital. Este renovado interés por la productividad y la rentabilidad se ve respaldado por un contexto inflacionista más normal que está llevando al Banco de Japón a alejarse del control de la curva de rendimientos en un momento en que la mayoría de los bancos centrales se inclinan por la relajación.

Creemos que esto debería proporcionar un mayor apoyo a la divisa, que ha erosionado las rentabilidades de los inversores extranjeros durante la mayor parte de la última década. Como consecuencia, deberíamos ver un mayor número de oportunidades atractivas en empresas centradas en el mercado nacional.

4. Elecciones en EE. UU.: aumento potencial de la volatilidad, pero priman los fundamentales

El calendario político ha estado especialmente cargado en 2024. Más de 40 países, que representan tres cuartas partes del universo invertible mundial, han celebrado o tienen previsto celebrar elecciones nacionales. Las elecciones estadounidenses de noviembre siguen siendo una de las más esperadas, con un resultado que tiene el potencial de afectar significativamente a las relaciones geopolíticas.

En general, las políticas y las diferencias políticas de los candidatos demócratas y republicanos siguen siendo escasas en áreas clave, mientras que una mayor claridad podría quizás servir para aumentar la volatilidad a corto plazo en lugar de reducirla. Dicho esto, allí donde las diferencias son evidentes -aranceles comerciales, política energética, desregulación bancaria, precios de los medicamentos- creemos que las implicaciones son claras. En cualquiera de los dos escenarios, esperamos ver políticas comerciales que alejen las relaciones de EE. UU de sus rivales y que den prioridad al avance del liderazgo de EE.UU. en las industrias de alta tecnología.

La historia ha demostrado que posicionar las carteras en torno a quién se cree que va a ganar unas elecciones es casi siempre una estrategia perdedora, y siempre es importante diversificar el riesgo. Por supuesto, esto no quiere decir que ignoremos los posibles riesgos políticos, pero creemos que es más importante seguir centrados en las perspectivas de la economía, la dirección de los tipos de interés, las previsiones de crecimiento de los beneficios y el atractivo relativo de las valoraciones.

En nuestras carteras preferimos tener empresas que controlen su propio destino. Para ello, hemos intentado minimizar al máximo nuestra exposición a algunas de las áreas más delicadas que están en el punto de mira del riesgo político.

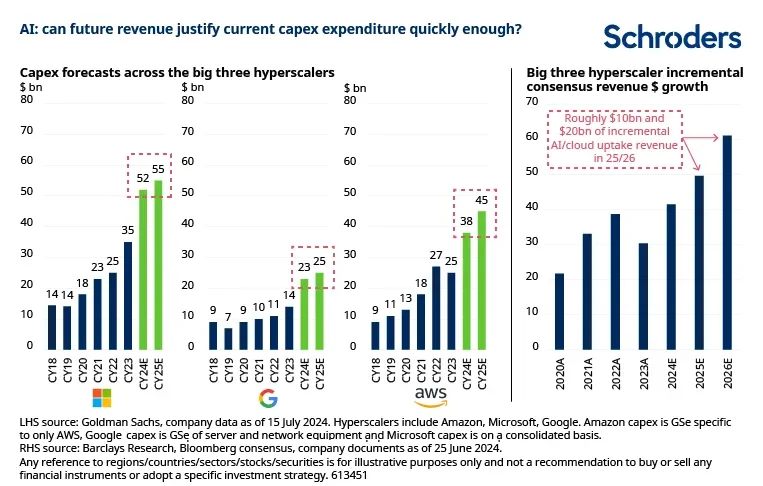

5. Mayor control en torno a la monetización de la IA

La euforia en torno a la IA generativa ha sido uno de los principales motores del crecimiento del precio de las acciones en los mercados durante el año pasado. Los inversores han acudido en masa a algunos de los claros beneficiarios en los segmentos de semiconductores y centros de datos.

Sin embargo, los ingresos procedentes de la IA se acercan a un nivel que se estima 10 veces inferior a la cantidad de gasto de capital que se está invirtiendo actualmente. Como resultado, existen dudas sobre si habrá suficientes ingresos futuros a corto plazo para justificar el nivel actual de construcción de infraestructuras. Estas incertidumbres contribuyeron a que los grandes valores tecnológicos soportaran la peor parte de la caída del mercado de renta variable estadounidense durante la corrección de agosto. La capacidad de estas compañías tecnológicas para rentabilizar su gasto en inteligencia artificial seguirá siendo un tema importante.

Somos plenamente conscientes de que la IA generativa sigue siendo incipiente y de que el desarrollo de esta tecnología encierra un enorme potencial para transformar las empresas y la productividad. Sin embargo, ahora se enfrenta a un mayor control en torno al nivel de consumo de energía, las limitaciones de suministro y el ritmo de crecimiento de los ingresos. También existen dudas sobre si estamos asistiendo a un exceso de construcción que requerirá una fase de consolidación para los valores relacionados con las infraestructuras para la IA.