Este año el índice S&P 500 y el MSCI All-Country World acumulan rentabilidades de doble dígito, lo que resulta espectacular, se mire por donde se mire, especialmente en un año ensombrecido por los conflictos en Ucrania y Oriente Medio, así como por la agitación política en otras regiones del mundo. Los factores determinantes de la fortaleza de los mercados de renta variable han sido la obtención de beneficios (sobre todo en EE.UU.), junto con el optimismo de los inversores de que este escenario se prolongue en 2025. Por el momento, creemos que la renta variable mundial, a pesar de las elevadas valoraciones, puede seguir comportándose bastante bien en un contexto económico relativamente favorable. Sin embargo, de cara al futuro, las perspectivas son más inciertas, por las razones que expondremos a continuación.

Predominio del sector tecnológico: ¿nubarrones en el horizonte?

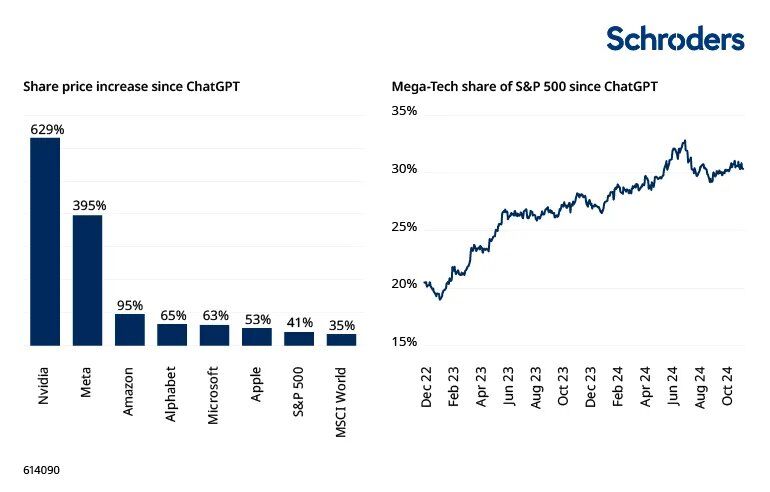

En el primer semestre del año, seis valores (Meta, Alphabet, Microsoft, Nvidia, Amazon, Apple), o los «Mega-Tech», representaron más de la mitad de la rentabilidad total del mercado de renta variable estadounidense. Como era de esperar, estos seis valores están relacionados con la Inteligencia Artificial (IA).

Las acciones de Nvidia (el principal fabricante de los chips que impulsan la IA) han subido más de un 600% desde el lanzamiento de ChatGPT en noviembre de 2022 (véase el gráfico abajo). El entusiasmo de los inversores se ha visto reforzado por el fuerte crecimiento de los ingresos y los beneficios en todos los sectores, lo que ha llevado a la concentración del mercado de renta variable estadounidense a niveles récord, como se muestra en el gráfico de la derecha.

Las perspectivas para estas empresas, y para el sector tecnológico en general, siguen siendo generalmente positivas. Las empresas más grandes no son homogéneas, pero comparten un denominador común. Suelen tener características específicas que les permiten dominar sus respectivos sectores y generar un crecimiento, unos márgenes y unos beneficios excepcionales.

A menos que se produzca una intervención reguladora significativa que rompa estas «franquicias», es probable que sigan siendo empresas extraordinariamente rentables e importantes componentes de las carteras mundiales.

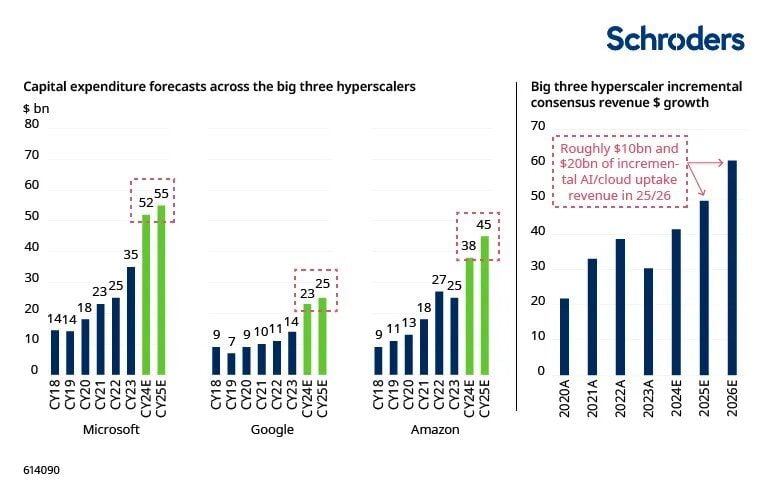

Sin embargo, un problema creciente para este grupo es el enorme volumen de gasto que se está destinando a la IA. Como muestra el gráfico siguiente, los tres grandes proveedores de infraestructura de IA, Microsoft, Google, propiedad de Alphabet, y Amazon, conocidos como los «hiperescaladores», están invirtiendo sumas gigantescas en una «carrera armamentística» en la IA, y el ritmo de gasto no muestra signos de disminuir.

En parte, esto se debe a que pueden permitirse invertir grandes cantidades de dinero gracias a la solidez de sus balances y a la fortaleza de sus flujos de tesorería. Pero el gráfico de la derecha muestra que las previsiones de incremento de ventas de estas inversiones -al menos en los próximos dos años- son bastante modestas. El mercado no está seguro de que la monetización de estas inversiones vaya a ser positiva para los accionistas.

Lo anterior se produce en un momento en el que, al menos para las mayores empresas tecnológicas, el crecimiento de los beneficios está empezando a ralentizarse. Si el periodo de recuperación de la IA resulta ser muy largo, los inversores tienen motivos para cuestionarse la sostenibilidad del dominio tecnológico, al menos en el caso de las empresas más expuestas, como Nvidia.

La renta variable está cara, pero las elevadas valoraciones pueden mantenerse (de momento)

Una consecuencia del actual mercado alcista de renta variable es que se ha encarecido. Utilizando una serie de medidas de valoración diferentes y comúnmente usadas, y comparándolas con sus medianas a largo plazo (15 años), el mercado de EE.UU. parece mostrar unas valoraciones extremadamente altas, y ningún otro mercado puede calificarse de barato. Ni siquiera los mercados menos apreciados, como el de Reino Unido y el de Japón, están en absoluto baratos.

En este contexto, los mercados de renta variable son bastante vulnerables a algún tipo de catalizador negativo (por ejemplo, un problema externo derivado de la escalada de un conflicto).

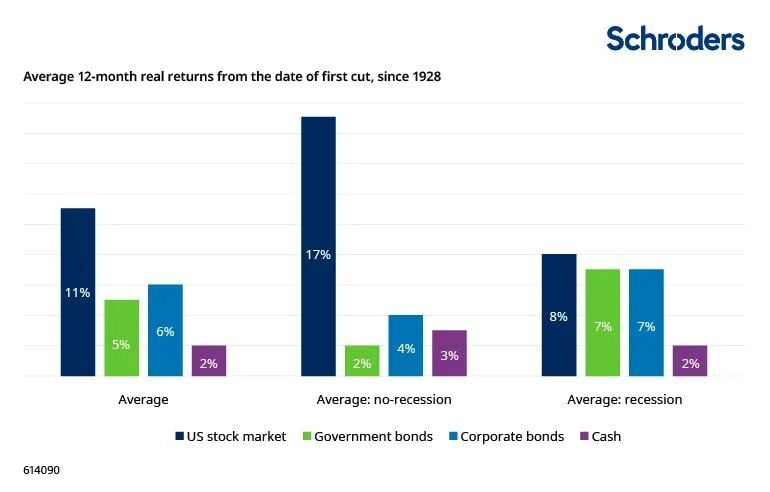

Sin embargo, es probable que estas valoraciones resulten bastante sólidas a corto plazo. Desde un punto de vista macroeconómico, la inflación mundial se mantiene en una trayectoria descendente, lo que permite a los bancos centrales embarcarse en un ciclo relativamente sincronizado de recorte de tipos de interés.

Históricamente, como muestra el gráfico siguiente, la caída de los tipos casi siempre ha apoyado a los mercados de renta variable. Dada la actual fortaleza de la economía estadounidense, parece improbable que se produzca una recesión y es probable que se fortalezca la confianza empresarial en algunas de las zonas más sensibles a los tipos de interés de la economía mundial.

Desde una perspectiva bottom-up, la fortaleza actual de la economía estadounidense y la estabilización gradual en el resto del mundo desarrollado y en desarrollo deberían proporcionar margen para el crecimiento de las ventas y los beneficios en 2025.

Las estimaciones de beneficios del consenso para los dos próximos años en las principales regiones del mundo son sólidas: un crecimiento medio del 8-12% anual (fuente: LSEG Datastream, Unidad de Investigación Estratégica de Schroders, a noviembre de 2024). Suponiendo que las bolsas no se devalúen, las oportunidades de rentabilidad de la renta variable mundial serían razonables, si no espectaculares.

Implícita en estas cifras y vinculada al debate anterior en torno a las grandes tecnológicas está la idea de una «ampliación» de los mercados: es decir, áreas hasta ahora olvidadas, como las empresas de menor capitalización/tamaño, comienzan a beneficiarse de flujos de fondos positivos. Como muestra el cuadro siguiente, las empresas pequeñas y medianas están baratas tanto frente a las de gran capitalización, como frente a su propio registro histórico.

La renta variable no está barata, especialmente en EE.UU.

¿Continuará el ciclo tecnológico hasta 2025?

Nos hemos movido a través del ciclo tecnológico, liderado por la IA. Las valoraciones de las empresas tecnológicas son más altas y existe incertidumbre sobre la sostenibilidad del gasto de capital relacionado con la IA, dado el retraso en la obtención de beneficios.

Vemos que el impulso se mantendrá a corto plazo, dado el potencial de la tecnología y la reticencia de cualquier «hiperescalador» -los grandes proveedores estadounidenses de infraestructura de IA- a quedarse rezagado con respecto a sus homólogos.

Otras áreas del sector tecnológico siguen estando débiles y se encuentran en un ciclo descendente prolongado. En este caso, es posible que veamos una mejora a partir de un nivel bajo hasta 2025, en algunos casos respaldada por la mejora de los ciclos de producción.

Las valoraciones son ampliamente favorables, pero la incertidumbre reina a corto plazo

Hay tres áreas clave de incertidumbre a corto plazo: el impacto de una administración Trump, el impulso de la IA y el apoyo de la política china. Pero las valoraciones en muchos mercados están, en general, baratas, al igual que las divisas de los mercados emergentes. Gran parte de esto ya está descontado, y un entorno estresado o incierto puede ofrecer oportunidades para añadir exposiciones en los próximos meses.