Por ello, Robeco titula su análisis de Perspectivas trimestrales sobre el crédito: «Información imperfecta y previsiones imperfectas». “Con el conflicto de Ucrania, la subida de los precios del petróleo y las nuevas disrupciones en la cadena de suministro es más evidente la necesidad de evaluar un conjunto aún más amplio de posibilidades en relación con los fundamentales. Si algo está claro es que los riesgos bajistas para la economía han aumentado sustancialmente y en estos momentos se debate abiertamente sobre el riesgo de recesión”, afirma Victor Verberk, codirector del equipo de crédito de Robeco.

En cuanto a las valoraciones, los mercados se han abaratado considerablemente desde que Robeco publicó su análisis de Perspectivas de principios de diciembre. La compensación por el riesgo de liquidez ha aumentado mucho, lo que también se ha visto reflejado en la ampliación de los diferenciales de los swaps europeos.

En cuanto a los indicadores técnicos, la principal preocupación de los expertos es que los bancos centrales de los mercados desarrollados se encuentran detrás de la curva. Consideran que la Fed ha errado claramente en su política iniciando este ciclo de endurecimiento monetario demasiado tarde. Los riesgos clave aquí son que las subidas de tipos en los próximos meses sean mayores de lo previsto, y que la inflación no solo se prolongue en el tiempo, sino que alcance su punto máximo en niveles más altos. Esta situación es similar a la que describe el futbolista italiano Paolo Maldini cuando afirma que, cuando las tácticas defensivas no se anticipan de antemano a los riesgos futuros, hay que adoptar medidas de emergencia (es decir, hacer una entrada).

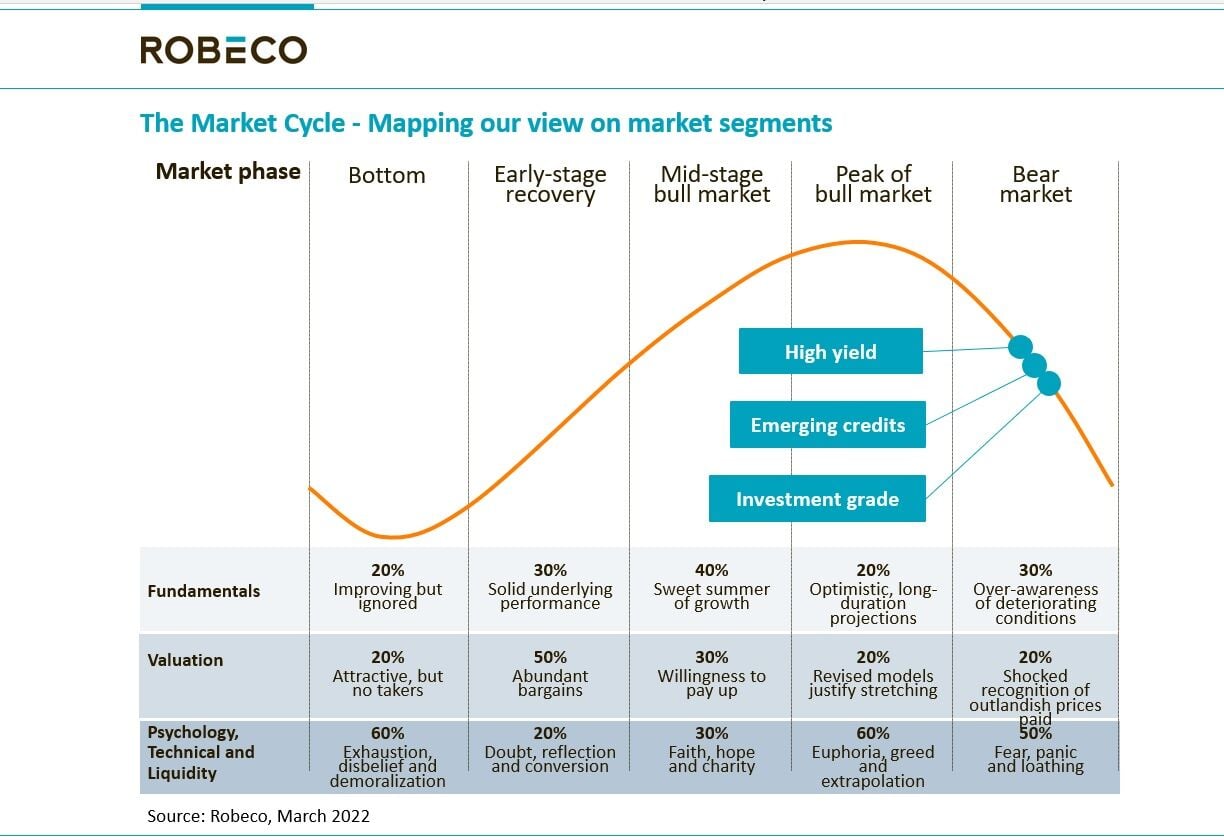

En general, estamos aceptando betas que son algo más elevadas para el crédito investment grade. No nos importa si las betas se sitúan justo por encima de uno, mientras nos mantengamos en el primer cuartil de nuestro presupuesto de riesgo. En cuanto a la deuda high yield, el mercado estadounidense en particular ha comenzado ya a recuperar algo de optimismo y, en opinión de Robeco, cotiza a niveles demasiado ajustados. Por ello, prefieren mantener nuestra posición beta infraponderada, a pesar del hecho de que los diferenciales de crédito europeo high yield se han abaratado en los últimos meses.

Un desastre humanitario

“En primer lugar, Robeco quiere expresar su pésame a todas las víctimas de esta guerra tan injusta que se está viviendo en Ucrania”, lamenta Verberk. “Se está desarrollando un desastre humanitario que supera con creces cualquier relevancia que pueda tener nuestra Perspectiva Trimestral de Crédito habitual. Sin embargo, este es nuestro trabajo, y por lo tanto, nos centraremos, como de costumbre, en una evaluación financiera objetiva de la situación, para posicionarnos correctamente en nombre de nuestros clientes.”

La economía europea se verá gravemente afectada por esta crisis. Europa se enfrenta a problemas en su cadena de suministro y, por supuesto, depende en gran medida de la energía procedente de Rusia y de las materias primas agrarias de Ucrania.

La economía estadounidense, a pesar de llevar menos de dos años en recuperación, ya se encuentra en territorio de sobrecalentamiento. El mercado laboral se ha rehecho en gran medida, y esta parte de la labor de la Fed puede darse por cumplida. El crecimiento salarial ha comenzado a incrementarse. Parece que la cuestión clave para el conjunto de la comunidad política y los mercados es la trayectoria de la inflación.

Y también comentan sobre China. “Llevábamos tiempo preocupados por la sostenibilidad de este 'milagro' de crecimiento económico alimentado por la deuda”, afirma Sander Bus, codirector del equipo de crédito de Robeco. “Para nosotros resulta evidente que este milagro económico ha llegado a su fin. Un mayor endeudamiento no ayudará a alcanzar el objetivo de crecimiento del 5,5% sin comprometer simultáneamente la voluntad macroprudencial de Pekín. La desaparición del sector inmobiliario es síntoma de una mala distribución del capital y de un sistema que está sobreapalancado. Puesto que la estabilidad social sigue siendo el gran objetivo general de Pekín, es probable que el estímulo llegue de alguna forma”.

Una inflación demasiado alta como para ignorarla

Entonces, ¿Cuáles son las repercusiones de la subida de los precios del petróleo y el gas? “Como ha resaltado mi compañero Martin van Vliet, la pronunciada subida de los precios del petróleo impactaría de manera negativa en el crecimiento del PIB en un 3% durante un periodo de varios años”, apunta Jamie Stuttard, estratega de crédito de Robeco. “Así pues, la crisis energética le va a pasar factura al crecimiento, además de sus efectos inflacionarios sobre la inflación general. Esto pone a los bancos centrales en una posición difícil. Sencillamente, la inflación es demasiado alta como para ignorarla y la Fed tiene que reaccionar, ya que la inflación forma parte de su mandato. De esta manera, es probable que se produzcan una serie de subidas rápidas de tipos en un corto plazo de tiempo, unida a un notable ajuste de los balances, lo que podría perjudicar al crecimiento económico.”

En Robeco son conscientes de que tanto el ciclo de tipos como la crisis del petróleo pueden dar lugar a una recesión. Consideran que la probabilidad de que esto suceda es razonablemente significativa, y desde luego ha aumentado.

Como señalaban los economistas estadounidenses Larry Summers y Alex Domash, históricamente, cuando la inflación se sitúa por encima del 4% o el 5% y el desempleo está también por debajo del 5%, en una gran mayoría de los casos, el ciclo económico termina cayendo de manera brusca. Los bancos centrales pondrán el freno; pero tienen pocas opciones buenas.

Las valoraciones se han ajustado

Hemos dedicado mucho tiempo a digerir el valor relativo de los mercados crediticios actuales. En nuestro análisis, el final de la flexibilización cuantitativa y las expectativas de inicio del ajuste cuantitativo en los próximos meses se reflejan ya en los precios del mercado y en los diferenciales crediticios. Nos referimos a esto como el “escenario 2018”. Sin embargo, también hay otros escenarios que todavía no se han reflejado en los precios.

En primer lugar, es posible que no se materialicen las consecuencias inflacionarias y recesivas al estilo de la década de los 70 derivada de la actual crisis de los precios del petróleo, pero la comparabilidad de la crisis del petróleo impulsada por la oferta que se está desarrollando actualmente nos alerta sobre la posibilidad de una mayor desaceleración y una reacción del diferencial.

En segundo lugar, en Robeco no están muy convencidos de que las primas de riesgo se hayan ajustado ya totalmente a la perspectiva de una suspensión de pagos por parte de Rusia, que en términos nominales sería uno de los mayores de la historia.

En tercer lugar, cada vez parece más improbable que China alcance un crecimiento económico del 5,5%. Teniendo en cuenta que China ha aportado más del 50% de la contribución marginal al crecimiento del PIB mundial en la última década, este escenario también podría ser motivo de decepción.

La conclusión, en lo que respecta a las valoraciones, es que los diferenciales se sitúan de nuevo en torno a los niveles medios, lo que supone su nivel más amplio de los últimos siete trimestres. Por esta razón, ya no nos interesa estar cortos en riesgo, aunque necesitaríamos que la prima de riesgo subiera antes de adoptar una posición larga. Nos centramos en la selección de títulos y sectores, y en las diferencias regionales en la composición de los diferenciales.

Atención a los indicadores técnicos

El debate sobre aspectos técnicos de nuestra sesión de Perspectivas trimestrales ha sido uno de los más interesantes de los últimos años. Hablamos sobre el temor a que los bancos centrales tomen acción de manera mucho más decisiva, de las señales de inversión de la curva y de los muchos acontecimientos geopolíticos.

La crisis del petróleo suele afrontarse a través de una política más estricta por parte de los bancos centrales, e este tipo de crisis, al igual que los ciclos duraderos de subidas de tipos, preceden históricamente a las recesiones. Los riesgos para el crecimiento son especialmente graves cuando las crisis del petróleo se derivan de acontecimientos exógenos del lado de la oferta, y no de crisis en el lado de la demanda: por lo que el problema no pinta demasiado bien.

Además, puesto que los bancos centrales han proporcionado enormes cantidades de liquidez, no debería sorprendernos que la retirada de ésta dé lugar a una mayor volatilidad. Estamos en un momento complicado para que los bancos centrales retiren la liquidez, pero, de nuevo, la inflación no les deja muchas alternativas.

Mantener la precaución

En general, las valoraciones apuntan a una relativa mejora de la situación para los mercados de crédito. Sin embargo, como decía Maldini, “si tienes que hacer una entrada, es que ya has cometido un error”. Seguimos mostrando cierta precaución en la gestión de estas asignaciones, ya que los riesgos de cola están a la vuelta de la esquina y aún queda por ver cuál será la magnitud real de la crisis del petróleo.