El ritmo de reducción ha sido distinto en los diferentes bonos, lo que ha provocado una dispersión de las valoraciones.

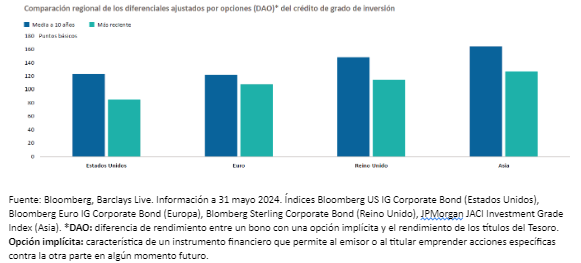

Esta dispersión resulta especialmente notable entre las distintas regiones. En Europa y Asia, los diferenciales se sitúan próximos a sus medias históricas, o un poco por debajo, pero aún lejos de sus valores mínimos, mientras que en Estados Unidos comienzan ya a acercarse a esos mínimos históricos.

También sigue existiendo dispersión entre los distintos sectores. Por ejemplo, los diferenciales de crédito son más amplios en el sector financiero que en el industrial. Se trata de una situación poco habitual, especialmente en Estados Unidos, y esperamos que la diferencia se vaya reduciendo a medida que las condiciones se vayan normalizando.

Esta dispersión entre sectores y regiones pone de manifiesto que las oportunidades de inversión que existen en el ámbito de la deuda de grado de inversión se refieren cada vez más a compañías concretas. Es necesario contar con recursos especializados de análisis bottom-up que permitan entender qué compañías pueden ofrecer valor y evitar aquellas otras en las que los diferenciales podrían estar en niveles excesivamente ajustados en comparación con los fundamentales.

Además, al trasladar el foco desde el contexto macroeconómico a las oportunidades relativas a compañías concretas, los inversores reducen la dependencia de un resultado macroeconómico determinado y pueden maximizar las oportunidades sin precedentes que aún ofrece el crédito de grado de inversión.

TE INTERESA

Si quiere aprender a invertir y gestionar su patrimonio, descubra la nueva sección de cursos gratuitos