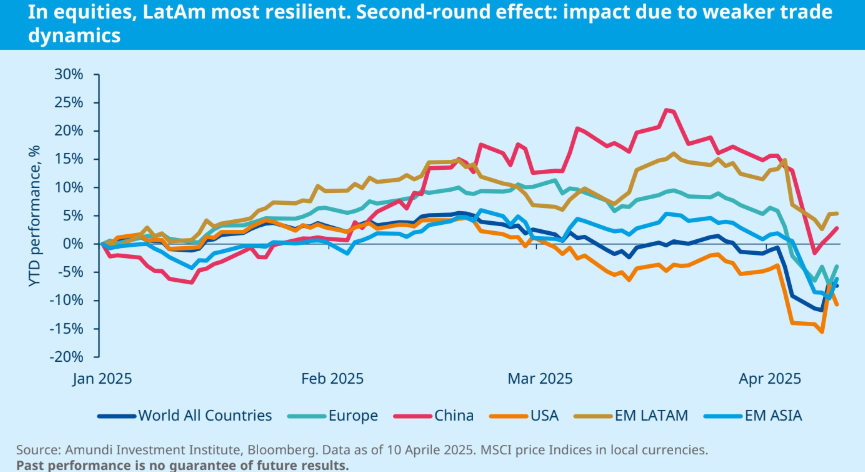

A pesar de esta pausa, el arancel efectivo final para EE. UU. probablemente no variará de forma significativa respecto a los niveles anticipados anteriormente, en gran parte debido a las provocaciones por parte de China. Como resultado, las perspectivas económicas mundiales siguen deteriorándose, y es probable que las presiones inflacionarias globales se vean aún más agravadas por la reciente escalada de la guerra comercial entre Estados Unidos y China.

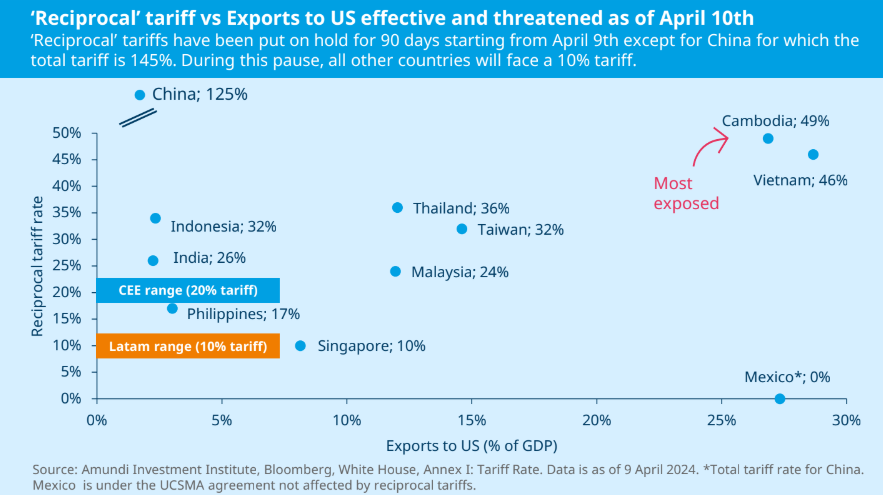

Los aranceles anunciados afectarán especialmente a Asia, un resultado previsible dado el alto nivel de integración de la región en la producción y exportación de bienes hacia EE. UU., lo que ha generado un importante superávit exterior. Los aranceles más elevados se impusieron inicialmente a países pequeños como Vietnam, Camboya, Laos y Sri Lanka, pero pronto se extendieron a China tras su represalia.

Para Europa Central y del Este, el impacto es más indirecto y está vinculado a la posibilidad de que se impongan aranceles a Europa y Alemania, así como al posible deterioro macroeconómico en esos mercados. Los países más vulnerables son Hungría y la República Checa, ya que están altamente integrados en la cadena de suministro automotriz liderada por Alemania en la UE. En cambio, Rumanía y Polonia parecen estar más protegidos, dado que sus vínculos comerciales son menos directos.

De forma más sorprendente, el arancel para Sudáfrica se fijó inicialmente en un 30%, a pesar del acuerdo comercial vigente con Estados Unidos en el marco de la Ley de Crecimiento y Oportunidad para África (AGOA, por sus siglas en inglés). Esto genera dudas sobre el futuro de AGOA y ha despertado incertidumbre sobre las relaciones comerciales entre EE. UU. y África en general.

Latinoamérica ha sido la región menos afectada por los aranceles anunciados, y socios comerciales clave como México recibieron una pausa temporal.

Además, el cobre —principal exportación de países como Chile y Perú— fue excluido por el momento del calendario arancelario.

La previsión de inflación en los mercados emergentes es ahora aún más incierta, y depende en gran medida de varios factores interrelacionados:

- Una devaluación saludable de las monedas podría ayudar a absorber el shock externo, manteniendo cierta competitividad frente al aumento de los aranceles, aunque ello provocaría un alza de la inflación importada.

- Las represalias y las interrupciones temporales en las cadenas de suministro podrían provocar picos inflacionarios transitorios.

- En sentido contrario: la moderación de los precios globales del petróleo ofrece un contrapeso a las presiones inflacionarias derivadas de los aranceles; además, los productos chinos baratos necesitarán encontrar otros destinos fuera de EE. UU., lo que podría acentuar la tendencia desinflacionaria