Tras un año 2024 marcado principalmente por los conflictos geopolíticos, las elecciones presidenciales en EE.UU. y las medidas llevadas a cabo por los bancos centrales, las perspectivas para este 2025 van a continuar sesgadas por la política monetaria a nivel global, la cuál va a continuar definiendo la trayectoria de los mercados financieros. No obstante, este año habrá que contar con el componente de imprevisibilidad que la nueva administración de Trump añadirá a la ecuación de valoración en prácticamente todas las clases de activos. Lo primero y más importante que está por definirse, es la terminación a ambos lados del Atlántico del ciclo de bajadas de tipos de interés iniciado en la segunda mitad de 2024.

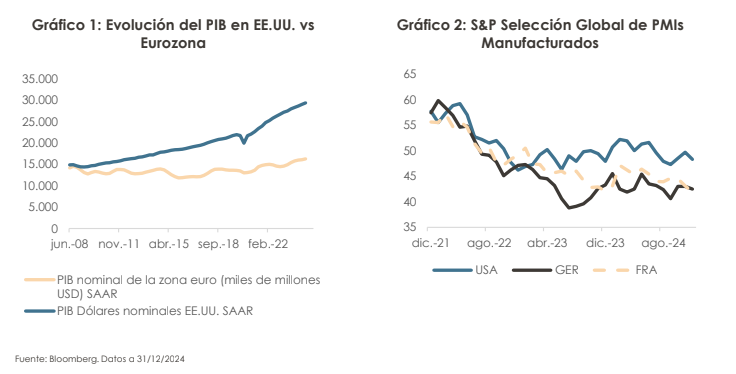

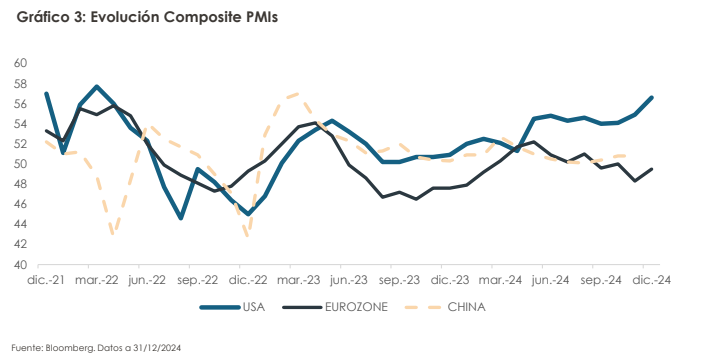

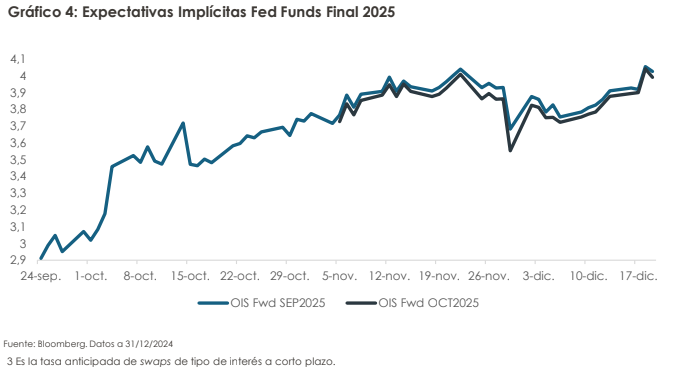

El excepcionalismo americano, tanto desde el punto de vista del crecimiento y la enorme fortaleza del dólar como moneda de reserva, como del dominio de la bolsa, y en menor medida, de la deuda pública americana dentro del proceso de “distribución de activos”, global no tiene visos de cambiar a medio plazo. La debilidad de los PMIs manufactureros globales no oculta que EE.UU. va a continuar siendo la gran máquina global de crecimiento apoyada en la continuada robustez del empleo y los salarios reales. Enfrente, una Europa estancada y una China donde, a pesar del enorme esfuerzo fiscal, no esperamos una mejora significativa y sostenida de la demanda doméstica por lo menos hasta 2026. Antes incluso de que empecemos a hablar de potenciales guerras comerciales, esto va a afectar, a las tasas finales de la Fed y del BCE, así como al valor relativo global del dólar.

EE.UU

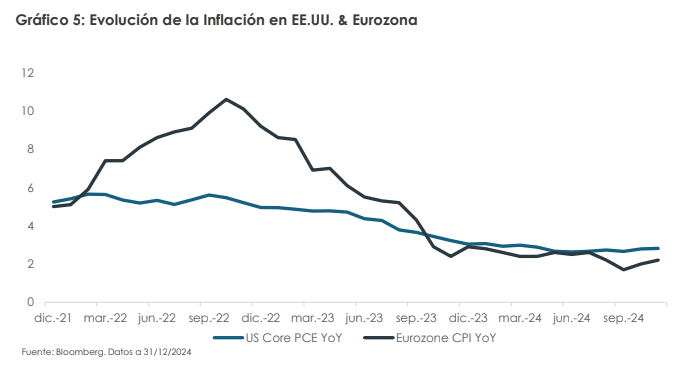

Los bancos centrales ya reconocen que el debate sobre la tasa neutral, el R*1 base de cualquier versión de la regla de Taylor, va a ser uno de los puntos cruciales para determinar la senda por la que circularán las políticas monetarias en los próximos meses. En el caso particular de EE.UU., el consenso general que existía antes del FOMC del 18 de diciembre, era que la política monetaria era razonablemente restrictiva y podía acomodar múltiples bajadas de tipos de interés en 2025. Esta visión saltó por los aires con la publicación del SEP (resumen de proyecciones macroeconómicas). El staff de la Fed elaboró una serie de modificaciones a los números publicados en septiembre que, unido a un dot plot que sorprendió por el cambio hacia una postura considerablemente más hawkish de muchos de los 18 miembros de la Fed, supusieron un shock para el mercado de considerable magnitud. El SEP dio lugar a dos sorpresas importantes:

1) La subida de las estimaciones de inflación para el 2025 hasta el 2,5%, todavía lejos del objetivo del 2%.

2) La proyección mediana para Fed Funds 2 en 2025 subió del 3,4% al 3,9%. Esto indica sólo dos bajadas de tipos de interés.

Además, se aumentó una vez más la tasa de equilibrio nominal a largo plazo hasta el 3%, lo cual indica dudas sobre la tasa de equilibrio en un contexto de déficits continuados. En su última intervención, Powell apuntó a la necesidad de ser cautelosos ante el incierto entorno macroeconómico para los próximos dos años, en una velada referenciada al programa arancelario y de reducción de impuestos de la nueva administración Trump. Es evidente que la Fed ha decidido ser más “data dependent” que nunca, y aguardar a la evolución del empleo, la inflación y las propuestas fiscales del nuevo congreso y del nuevo secretario del tesoro. El cambio de lenguaje en el “statement”, unido a la clara existencia de sensibilidades contrarias a una política más laxa en el comité, ya que la gran mayoría de los miembros ven ahora riesgos al alza en la inflación, permiten descartar completamente una bajada de tipos de interés en el próximo FOMC del 1 de febrero y probablemente también para el del 22 de marzo. De hecho, el mercado tiene que adaptarse ahora a la posibilidad de un “shallow cycle”, un periodo de bajadas acumuladas mucho más reducidas que en los últimos cuatro ciclos de política monetaria, y probablemente con varias pausas de distinta longitud. Hablar de tasa terminal en este contexto va a ser difícil e intentar pronosticar la tasa final en 2026 muy complicado. Nuestras estimaciones de la tasa neutral para el cierre del 2025, basándonos en los nuevos datos de SEP y varias estimaciones del output gap, arrojan una tasa en el entorno del 3,9%-4,05%.

Debido a la continuada robustez del empleo y, sobre todo, la clara desaceleración del proceso des inflacionario en el último trimestre del año, el nivel de la tasa final implícita de los OIS forwards3 ya había subido considerablemente desde los mínimos del año alcanzados a finales de septiembre. Realmente, las proyecciones no arrojaban una probabilidad significativa de más de dos bajadas de tipos de interés en 2025, con una tasa final de alrededor del 3,9%. El movimiento después del FOMC, tanto de las tasas nominales como de forwards y del dólar americano indican que el mercado esperaba una Fed mucho más neutra, el consenso era una subida de la tasa final mediana a 3,75%. Después del FOMC, los OIS forwards sólo asumen una bajada de tipos de interés, entre marzo y junio por la probabilidad acumulada, sin embargo, nosotros pensamos que, si finalmente sólo tiene lugar una, será más probable que ocurra a finales del segundo trimestre. Francamente, un escenario endiablado para el binomio de inversión Treasury rates/USD, aunque en general favorable para la moneda norteamericana.

EUROZONA

En Europa el proceso desinflacionario está más consolidado, en un contexto de debilidad de la demanda agregada y elevada incertidumbre política en las dos principales economías de la Eurozona: Alemania y Francia. Creemos que la trayectoria hacia el objetivo del 2% de inflación está más clara, a pesar de una inflación de servicios todavía relativamente elevada. El repunte de precios de final de año fue resultado de un elevado efecto de base, particularmente en los precios de la energía, algo que no debería preocupar al BCE. Dada la evolución de los salarios reales, márgenes empresariales y productividad todo apunta a una ralentización del IPC de servicios en 2025.

Durante el primer semestre del año el BCE va a tratar de controlar las expectativas en relación con bajadas de precios de elevada magnitud, pero en nuestra opinión sólo un shock energético puede cambiar la trayectoria de la inflación en la Eurozona y aun así sería difícil que las desviaciones duraran más allá del fin del invierno. El conflicto de Ucrania será otra de las variables a monitorear este año, el riesgo es extremadamente binario, dado el evidente interés de Trump de que el conflicto termine lo antes posible. Para concluir, con el crecimiento por debajo de su senda potencial y la inflación convergiendo hacia el objetivo del 2%, el BCE tiene margen para bajar los tipos de interés por debajo de la tasa neutral a finales de 2025. Nuestras estimaciones para la tasa de depósito al final de 2025 son de 1,5%, por debajo de la tasa forward del mercado (OIS/ESTR) que abrió el 2025 en 1,89%.

CHINA

La reactivación de la demanda en China es un problema mucho más complejo de lo que el consenso de mercado parece apuntar. De hecho, continuar con enormes paquetes fiscales con déficits del sector publico consolidado cercanos al 10% del PIB y un elevadísimo nivel de endeudamiento agregado, puede exacerbar los desajustes estructurales. Las medidas de apoyo directo al consumo y a la reducción del stock inmobiliario pueden ser más efectivas que la mayor parte de lo que se ha intentado hasta ahora. Pero, no es sólo un problema de exceso de capacidad en un sector, por grande que sea, el exceso alcanza a la mayor parte de la economía, como bien indica la enorme ratio de inversión/PIB, superior al 40%. Véase el alarmante deterioro de los beneficios empresariales y los salarios reales, por no mencionar el desplome de la inversión privada doméstica y de la inversión directa internacional. Estamos observando mejoras puntuales, ya que las medidas son de una enorme magnitud y el gobierno parece dispuesto a continuar en la misma senda en 2025. Sin embargo, en un contexto deflacionario, 6 trimestres seguidos de deflactor del PIB negativo, no vemos como pueden conseguirse aumentos significativos del consumo privado sin una mejora de los salarios reales y de los rendimientos marginales de la inversión. Gran parte del sector público ya da muestras de un elevado estrés financiero, lo cual va a limitar la efectividad de las medidas a largo plazo. Y eso, sin hablar del impacto a medio plazo sobre el yuan (CNH), ya presionado por los bajísimos tipos de la deuda del gobierno central. No esperamos una mejora sostenida de la demanda doméstica por lo menos hasta 2026.

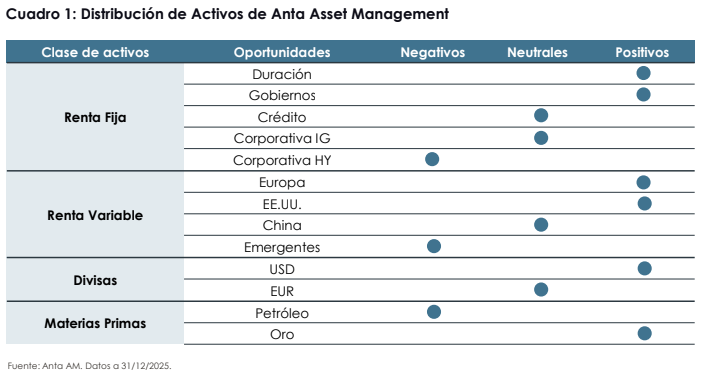

DISTRIBUCIÓN DE ACTIVOS

A continuación, exponemos nuestro posicionamiento en los mercados financieros y las perspectivas para 2025. Nos limitamos sólo a profundizar en aquellos mercados y sectores en los que Anta Asset Management se encuentra activo.

Divisas

Dólar

Todo indica que la fortaleza del “greenback” va a continuar en el 2025. La moneda norteamericana esta sobrevalorada en términos de tipo de cambio real efectivo, pero esta sobrevaloración es limitada, y en parte refleja la permanencia de políticas monetarias y fiscales devaluadoras del valor real de la moneda en Japón y China. Desde luego, el USD está muy lejos de los niveles de sobrevaloración que llevaron al “acuerdo del Plaza” en 1985. Mencionamos ese acontecimiento histórico porque ya se empezaban a oír en la última reunión del FMI voces pidiendo una intervención concertada para limitar la fortaleza del dólar. No vemos que eso sea necesario, sobre todo desde el punto de vista americano, en general todas las variables apuntan a una apreciación moderada del dólar en los próximos meses.

Mercados desarrollados USD/EUR y USD/JPY

Contra el EUR, el dólar tiene el viento de cola. Los diferenciales de crecimiento y la trayectoria más probable de los tipos de interés a corto plazo a ambos lados del atlántico ya justifican por si solos un euro relativamente débil, pero la situación política en países cruciales como Alemania y, sobre todo, Francia, unidos a unos mercados bursátiles europeos anémicos no ayudan al optimismo. La profundidad y amplitud de los mercados de capitales americanos, y su dominio de los sectores más dinámicos, “growth” y tecnología en general, garantizan un flujo de capital con el que Europa difícilmente puede competir. El euro no está particularmente sobrevendido frente al dólar, pero dada la magnitud de los movimientos a finales del 2024, se están definiendo niveles técnicos importantes. El proceso de consolidación técnico en el rango USD/EUR 1,0387-1,4025 que vimos en los últimos diez días del 2025 es una referencia clara, con la resistencia más relevante por encima, a 1,0468-1,0498. Sin embargo, creemos que veremos la ruptura del siguiente nivel de soporte importante, USD/EUR 1.024-1.028 antes del final del segundo trimestre del 2025. Por debajo, la situación es complicada, el mercado tenderá a llenar el “gap” 1,004-1,026, de salida de la paridad a finales del 2021, con sólo la consolidación pre-paridad del verano del 2021, 1,012-1,021 como referencia. Evidentemente, cualquier acción de subida de aranceles por parte de la nueva administración americana puede llevar al USD/EUR rápidamente hacia la paridad, pero de momento no contemplamos un escenario de política agresiva hacia Europa, sino más bien de aranceles limitados y bien anunciados, lo cual limitaría su impacto.

El USD/JPY es una incógnita. La extremada timidez del Banco de Japón en cuanto a subidas de tipos de interés ha dejado a la moneda japonesa en tierra de nadie. Con las presiones inflacionarias y salariales aumentando, el banco central no puede permitirse el lujo de que asiente en el mercado la percepción de que pueda ceder a presiones políticas, pero eso es precisamente lo que está ocurriendo. Esperamos subidas de tipos de interés en 2025, probablemente la primera en marzo, pero las perspectivas del mercado son de no más de 50 puntos básicos de subidas acumuladas en todo el año. Con las estimaciones de la Fed limitadas a sólo 50 puntos básicos de bajadas más, el entorno internacional de tipos a corto ya no es tan favorable. Las razones detrás de la debilidad del yen son estructurales: no importa el nivel de infravaloración en términos de tipo de cambio real efectivo, ninguna moneda puede apreciarse materialmente si sus tipos reales se mantienen secularmente en territorio negativo. Hemos abandonado nuestra posición neutral en USD/JPY, esperamos ahora que la moneda japonesa rompa el techo de 161 que vimos en julio del 2024. Dependiendo del nivel de intervención oficial no nos extrañaría ver 165, o incluso 170.

Emergentes: USD/BRL, USD/KRW y USD/INR

La rápida apreciación global del USD después de las elecciones americanas ha dejado bastante daño técnico en casi todas las principales monedas periféricas, pero en general el impacto ha sido relativamente contenido excepto en algunos cruces. En algún caso, como el Won surcoreano (KRW), el daño fue además autoinfligido; la situación política, ya complicada antes de la incomprensible declaración de ley marcial por el presidente Yoon es ahora un caos de difícil solución. Sin embargo, creemos que, dada la robustez de las instituciones coreanas, la valoración actual del KRW puede ser atractiva. El punto de entrada puede estar cercano, por encima de USD/KRW 1.480. La rupia india (INR) también se está depreciando aceleradamente. En este caso, la INR está siguiendo la típica trayectoria de monedas emergentes cuando se revierten flujos de capital a corto plazo acumulados durante muchos meses. Dada la extremada sobrevaloración que se llegó a alcanzar en términos reales al final de la primavera, la tendencia es menos preocupante.

En LATAM ha sido el Real brasileño (BRL) el que ha atraído más la atención. La percepción de deterioro de los indicadores fiscales de la que ya avisábamos en nuestro anterior informe trimestral no ha mejorado después de la aprobación de una reforma fiscal que se considera poco efectiva. La situación es la que es, la deuda pública bruta en trayectoria ascendente apuntando a un nivel del 85% del PIB para el 2029 (95% según la definición del FMI), excesivamente elevado para el nivel de rating del país, un crecimiento relativamente alto, pero mantenido por un insostenible impulso crediticio y una inflación todavía bastante por encima del umbral de tolerancia del banco central. No es de extrañar que la entidad presidida por Roberto Campos se haya visto obligado a subir tipos de interés agresivamente para contener la caída de su divisa. La demanda de cobertura alcanzó niveles de cierto pánico a finales de diciembre, obligando a BACEN a efectuar múltiples intervenciones vendiendo spot USD; estas han conseguido estabilizar el BRL, pero la situación es todavía incierta. Hemos bajado nuestra recomendación de sobreponderación a neutral.

RENTA FIJA

Tipos de interés. Deuda Soberana

Los rendimientos de la renta fija global han sido bastante menores de lo que se anticipaba al principio del 2024. Las ganancias en deuda soberana han sido como mucho mediocres y en algunos casos como Alemania, Francia y EE. UU, los bonos del gobierno presentaron pérdidas ya desde la parte intermedia de las curvas. Aparte del componente idiosincrático de algunos movimientos, léase la situación política en Francia, la principal razón para esta situación a ambos lados del Atlántico es que se inició el 2024 con unas expectativas de bajadas de tipos de interés excesivamente agresivas. Consecuentemente, las curvas base, EE. UU y Alemania, han tenido que remar contracorriente todo el 2024, a pesar del cambio de ciclo monetario y de la rapidez con que las curvas ganaron pendiente positiva desde niveles récord negativos en la segunda mitad del año. Las ganancias en la renta fija se obtuvieron básicamente en el corto plazo, en la compresión de los diferenciales de crédito, el extra carry que proporcionaba la deuda subordinada, sobre todo el Tier 2 y AT1/RT1 bancario y la bajada generalizada de las primas de riesgo periféricas en Europa.

Entramos en 2025 en una situación más favorable. El TIR alemán a 10 años cerró el 2024 al 2,37%, y el Treasury a 10 años a 4,57%, 37 y 69 puntos básicos por encima respectivamente de donde acabaron el 2023. La razón tradicional para comprar la renta fija, generación de renta estable en forma de interés, es más relevante que en ningún momento desde 2007, asumiendo que tengamos una inflación contenida. Hemos mencionado ya que esperamos que el BCE sea más agresivo que la Fed y no sólo por la divergencia en crecimiento. Un análisis de los datos de salarios reales, márgenes empresariales, productividad y estimaciones de subidas salariales para 2025, todos apuntan a una ralentización del componente la inflación de servicios, el componente más rígido de los IPCs, más rápida en la Eurozona.

Es por esto por lo que, aunque creemos que la curva americana está relativamente bien valorada en términos de prima de riesgo por duración, nos parece que la parte larga de la curva está ahora más atractiva en la Eurozona que en EE.UU. En general en EE.UU. preferimos reflejar nuestra sobreponderación en dólares con 5yr vs 30yr “curve steepeners” (para inversores absolute return y tesorerías) y directamente en el segmento más largo de la parte intermedia, 7-8 años. La situación fiscal ahora mismo no permite extenderse más, aunque dado el contexto político y el dominio republicano de las dos cámaras, no descartamos que se inicie un proceso de reducción del tamaño del estado. Esta podría ser la gran sorpresa positiva en la renta fija global este año. En cuanto a las tasas reales, consideramos que los niveles actuales de breakevens de TIPS (5 años 2,4%, 10 años 2,34%) incorporan ya una parte significativa del riesgo arancelario, por lo cual no esperamos un cambio significativo por lo menos hasta finales del primer semestre.

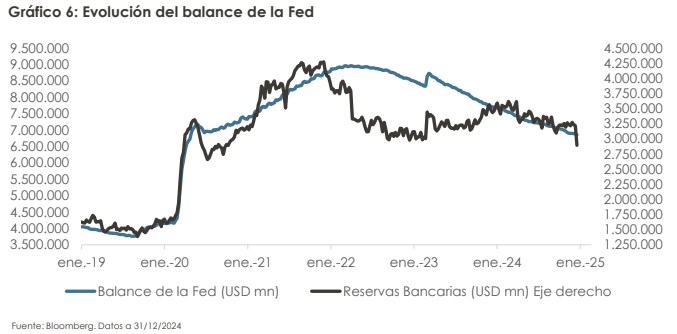

En los mercados monetarios, no esperamos tensiones excesivas, aunque este es un área que hay que seguir de cerca después de la debacle de los bancos regionales hace dos años. Todas las tasas de referencia, T-Bills4, SOFR5 y EFFR6 están todavía muy cercanas entre sí y lejos del IORB (tasa de interés de las reservas) lo cual sugiere que las reservas bancarias todavía son abundantes. La gran caída en la última semana de diciembre y el movimiento paralelo del “reverse repo” indican el típico, aunque magnificado, ajuste de balances de final de trimestre. Esperamos que la Fed deje de reducir su balance entre el final del primer trimestre y mayo del año que viene, aunque podría ser antes si las reservas no se recuperan como esperamos. En general, se podría producir un ligero aumento de los diferenciales de swaps y de las tasas comerciales a corto, pero sin producir un estrés significativo en el sistema.

En Europa hemos reducido nuestro sobreposicionamiento en deuda periférica. A pesar de que el crecimiento, la dirección de las acciones de rating y la situación fiscal son mejores que en “core Europe”, la rápida compresión de las primas en los últimos seis meses nos hace ser un poco más cautos. Seguimos prefiriendo España sobre Italia, Grecia y Portugal. Finlandia y la parte larga de las curvas austriaca y belga también ofrecen bastante valor relativo. Todavía seguimos considerablemente infraponderados a la curva francesa, primordialmente porque, aunque terminemos viendo un gobierno relativamente estable continuamos observando una trayectoria fiscal muy complicada y sobre todo el exceso de oferta en relación con la senda más probable de emisiones de deuda en Alemania.

Preferimos por tanto la convexidad del extremo largo de la curva francesa y la sobreponderación de bonos de la UE que nos parece que todavía ofrecen la mejor relación rentabilidad-riesgo del complejo gubernamental europeo. En Alemania hemos extendido la duración significativamente y seguimos sobreponderados en bonos de KFW (Kreditanstalt für Wiederaufbau) y algunos de los Landesbanks. En cuanto a la deuda ultraperiférica, hemos aumentado nuestra exposición a Rumanía. La desagradable sorpresa que supuso la cancelación de las elecciones presidenciales por supuesta injerencia rusa, después de que el candidato ultranacionalista pro-Putin hubiera liderado la primera ronda, llevó a una significativa ampliación de la prima de riesgo. Sin embargo, las elecciones a principios de diciembre dieron como resultado un gobierno de coalición de los partidos pro-europeos. Esto, unido a la introducción por decreto de un paquete de medidas de ajuste fiscal, Rumanía se arriesga a perder el grado de inversión, además de llevar ya varios años en procedimiento de déficit excesivo con la CE, deberían tranquilizar a los mercados.

Crédito

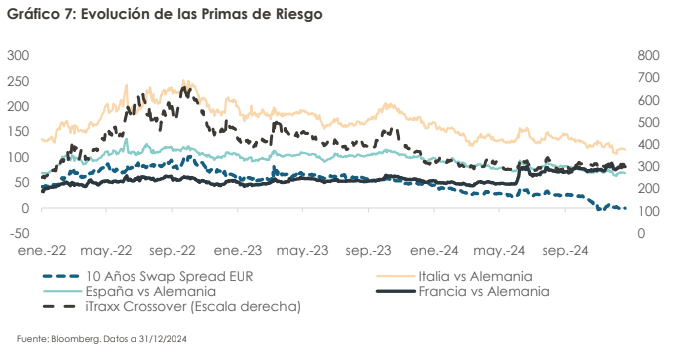

Una simple mirada al gráfico 6 revela la situación general del mercado de crédito europeo y global. Primas de riesgo en general gravitando alrededor de los niveles alcanzados en 2021, al final del ciclo fiscal y monetario ultra expansivo, con algunas excepciones como Francia considerablemente por encima reflejando la perversa relación riesgo político/trayectoria de ratings negativa.

El crédito global ha registrado un comportamiento excelente, liderando la actuación de la renta fija, propulsado por entradas masivas de capital buscando rendimientos elevados después de un 2022 muy malo y un 2023 mediocre en cuanto a flujos. Esto se ha visto reflejado en emisiones récord en el mercado primario a ambos lados del Atlántico en un contexto de relativa calma en cuanto a las tasas de default. En la Eurozona la tasa de default acumulada, 4,7%, es todavía relativamente alta, pero la gran mayoría de los defaults en el mercado de bonos ocurrieron en el segmento CCC, es decir, con pocas sorpresas negativas. Es destacable la elevada proporción de “restructuraciones en estrés” que limitan las pérdidas de crédito considerablemente. En general, la emisión récord de bonos de grado especulativo ha permitido refinanciar cómodamente la gran cantidad de bonos High Yield global que amortizaban en 2024 y el primer semestre de 2025, apuntalando la compresión de los diferenciales. Para la Eurozona esperamos una ligera subida de la actividad económica, a medida que se confirma que el impulso de crédito genera un empuje positivo que compense el ligero deterioro que ya se empieza a ver en la renta disponible real. Esto debería ayudar a la convergencia de las tasas de default hacia su media a largo plazo (2,5-3%) para el 2026 y una reducción del número de compañías en estrés de crédito en Europa, aunque reconocemos que los todavía relativamente elevados tipos nominales suponen un riesgo.

En EE.UU la situación es similar, aunque aquí estamos más preocupados con el deterioro de las métricas de crédito en el segmento de “leveraged loans”, que ha crecido de manera estratosférica en los últimos años. El nivel de apalancamiento en algunos segmentos de este mercado supone un riesgo, dado que la situación macroeconómica apunta a un ciclo monetario corto, una ralentización del crecimiento o un deterioro de las condiciones financieras puede llevar a un rápido incremento del número de empresas en estrés financiero.

Una de las situaciones más interesantes del 2024 ha sido la rápida compresión de los swap spreads hacia niveles negativos en Europa. Esto era algo que ya había ocurrido en EE.UU. hace casi una década, pero las razones que explican este fenómeno en Europa son más complejas. Aquí enumeramos las más importantes:

1) Los elevados ratios de deuda pública/PIB después de la pandemia.

2) La reducción del balance del BCE, y la abundancia de colateral de calidad, particularmente alemán. Convergencia de las tasas de repo hacia la tasa de depósito del BCE.

3) La transición de futuros de tipos a corto y los swaps del Libor/Euribor/EONIA hacia tasas a corto plazo con mínimo riesgo de crédito/liquidez como el SOFR americano y el €STRN7 europeo. 4) Transición de una parte importante de la demanda de duración por parte de fondos de pensiones y planes corporativos hacia swaps. Esto, va a seguir siendo una fuente de presión sobre los diferenciales de swaps a medida que los fondos de pensiones europeos ajustan su exceso de pasivos a largo plazo.

La mayor parte de estos factores tiene un componente altamente estructural, por lo cual es probable que veamos una mayor compresión de los diferenciales en 2025. Creemos sin embargo que estamos cerca del fin del proceso. Es importante apuntar que este proceso ha tenido un impacto considerable en los mercados primarios, dada la tradicional forma de valorar una nueva emisión contra mid-swaps. La continua apreciación de las nuevas emisiones corporativas contra el riesgo soberano afecta a la correcta valoración del riesgo corporativo y limita la posible apreciación del crédito corporativo a medio plazo.

Más allá de posiciones puntuales que seguimos manteniendo en algunos sectores, particularmente en cíclicos, industriales y financieros, a estos niveles de prima de riesgo no vemos valor en papel high yield y crossover, particularmente el americano. También es interesante apuntar que los diferenciales de crédito en los mercados emergentes están excesivamente apretados con relación a los niveles históricos, particularmente en el segmento high yield.

Nuestras recomendaciones son en general, mantener posiciones de carry. Es improbable que veamos bajadas significativas de los diferenciales de riesgo en 2025, más bien esperamos subidas moderadas en el mercado corporativo, sobre todo en high yield:

• Sobreponderar Crédito EUR vs Crédito US.

• Europa, barbell8 de crédito: infraponderar BBB/BBB+ en favor de BB sólidos y A.

• Capital Bancario: todavía pendientes de evaluar el impacto final de Basel IV9 en el capital bancario, RWAs y el ranking de pasivos bancarios. En general aquí también vemos bastante más valor en Europa que en EE.UU. Los diferenciales se han apretado demasiado rápido en AT1s en general y podemos ver ajustes a corto plazo. Preferimos AT1s cortos y/o con high reset y calls de al menos 5 años, pero vemos más valor en papel T2 y subordinados de aseguradoras.

• Infraponderar Mercados Emergentes.

RENTA VARIABLE

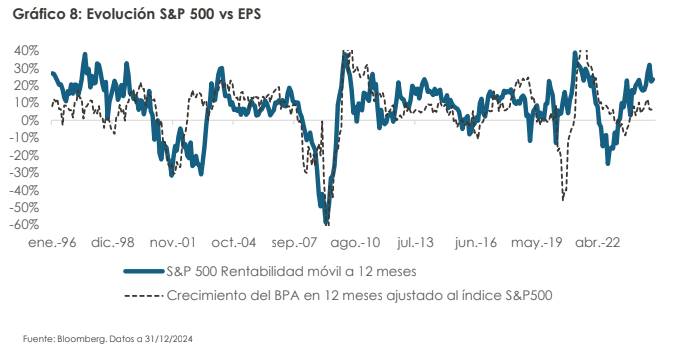

Los rendimientos producidos por el mercado americano 2024 han sido excepcionales, a pesar de la preocupación sobre el exceso de concentración en los grandes agregados. La confianza en la solidez del consumo, apoyado en el crecimiento estable de las rentas y políticas fiscales expansivas, ha atraído gran parte del exceso de liquidez global hacia el mercado accionario americano. Para el 2025, no creemos que las condiciones sean tan favorables, pero nos mantenemos positivos.

Tenemos una previsión central para el S&P 500 de un crecimiento de aproximadamente un 9% en los beneficios por acción (EPS). Este crecimiento se sustenta en un consumo aún sólido y en los efectos positivos de posibles recortes de impuestos y un escenario pro-negocios con la nueva administración republicana. Prevemos un mercado típico de finales de ciclo, lo que se traduce en crecimiento moderado de los beneficios junto con una compresión de los múltiplos de valoración para acercar la ratio de rendimientos/EPS hacia la media histórica. Aunque el sector de tecnología sigue dominando las ganancias, vemos espacio para que los rendimientos agregados en 2025 sean liderados por small caps (Indice Russell 2000) y el sector “value” que deberían beneficiarse de la protección arancelaria y un entorno de desregulación y recortes impositivos: esta situación ha sido muy característica bajo administraciones republicanas en el pasado. Estos sectores subieron fuertemente después de la victoria de Trump, pero perdieron prácticamente toda esa ganancia durante el muy volátil mes de diciembre al rotar el mercado de vuelta hacia los large caps tecnológicos; ahora presentan múltiplos de valoración muy atractivos.

Destacar que estos elevados múltiplos de valoración en Estados Unidos, especialmente en tecnología, están bajo presión debido al aumento de rendimientos reales en sus bonos soberanos.

Respecto a Europa creemos que hay una oportunidad para la expansión de múltiplos en 2025. Después de varios años de bajo rendimiento y desafíos estructurales, las acciones europeas mantienen un descuento muy significativo en términos de múltiplos precio-beneficio respecto a EE. UU. Los sectores cíclicos serán la clave. Europa tiene margen para expandirse, dada la mejora esperada en ganancias corporativas, tasas de descuento más bajas y políticas favorables. Seguramente el impulso europeo venga alentado por la recuperación manufacturera y la industria alemana, una mejora del consumo doméstico y la aplicación de reformas estructurales en las economías clave de la UE.

En general, mantenemos una actitud positiva respecto a la región Asia-Pacífico para 2025. Consideramos que las economías de Australia, India y Singapur continuarán creciendo a un ritmo superior al de otras regiones del mundo. A finales de año hemos asistido en China a una recuperación moderada. Esperamos que los estímulos fiscales y monetarios que las autoridades chinas han implementado en 2024 y esperan implementar en 2025 estabilicen la demanda interna, pero hay que ser cautos debido al riesgo de una guerra comercial con EE. UU. Vemos posible que una moderación de la retórica arancelaria permita abrir un escenario optimista para las acciones chinas.

La gestora mantendrá un enfoque selectivo y estratégico hacia los sectores con mejores perspectivas; entre las que destaca el inagotable sector de la tecnología. La necesidad de inversión en infraestructuras de IA, semiconductores y automatización industrial sigue siendo un pilar clave para las rentabilidades a largo plazo.

El sector de consumo será otro de los pilares fundamentales en nuestras carteras. Esperamos que el consumo se mantenga en EE.UU. y Europa, aunque aquí los riesgos están más claramente alineados a la baja.

El sector salud y biotecnológico. El envejecimiento de la población en mercados desarrollados es una realidad y el creciente interés en tecnologías médicas innovadoras seguirán impulsando el sector de la salud como una inversión defensiva muy atractiva.

El sector industrial, energético y de materias primas, donde la reconfiguración de las cadenas de suministro globales y la volatilidad en los precios de la energía impulsarán la inversión en infraestructuras energéticas y producción local. En el sector financiero, sólo invertimos en servicios financieros y seguros, sin entrar en el segmento de bancos.

Respecto a nuestro posicionamiento geográfico, Estados Unidos es nuestro principal país de inversión (48% de peso incluyendo Canadá), pero estamos encontrando muy buenas oportunidades en Europa (37% incluyendo Suiza y UK) gracias al difícil momento macroeconómico que está atravesando y a la incertidumbre relativa a las nuevas medidas arancelarias que pueda adoptar la nueva administración en Estados Unidos. Por último, Asia (10% incluyendo Japón) y Oceanía (4%) siguen siendo unas zonas de crecimiento económico, con compañías excelentes y de gran interés para nosotros.

Concluyendo, vemos que hay una evolución dispar de la renta variable global. EE.UU. podría producir rendimientos moderados debido a valoraciones exigentes y riesgos inflacionarios. Europa, con múltiplos más bajos, se posiciona como una oportunidad atractiva.

Materias Primas

Petróleo: Negativo. Todas las métricas del mercado indican que se va a producir un exceso de oferta en el 2025 de al menos 1 millón de barriles diarios, con un aumento considerable de la producción ex-OPEP, lo cual va a seguir limitando el control que el cartel ejerce sobre el mercado internacional del crudo. Consideramos que la subida técnica de las dos referencias, Brent y WTI a finales de año es insostenible. Esperamos que el Brent cierre el 2025 por debajo de $59 por barril y el WTI en el rango $63.75-64.25 por barril. La resolución del conflicto de Ucrania puede cambiar materialmente esta predicción, pero es difícil estimar su impacto a medio plazo.

Oro: Sobreponderar. Sin ninguna duda, creemos que el oro será el gran trade en commodities para el 2025. La posición técnica es mucho mejor que al inicio del último trimestre del 2024, no existe ya el exceso de posicionamiento en futuros que había a finales del pasado verano y la caída del precio después de las elecciones americanas proporciona un nivel de entrada bastante atractivo. Seguimos convencidos que el oro está en una trayectoria secular, apoyado en la demanda de bancos centrales, particularmente de mercados emergentes y sostenido por la demanda retail en Asia y el envejecimiento y políticas monetarias y fiscales poco ortodoxas en los países desarrollados. El oro no sólo compite con la deuda gubernamental, es además activo de reserva y principal cobertura contra la pérdida de valor real de las monedas tradicionales. Además, su valoración esta ahora mucho más atractiva que su principal competidor en este campo: las criptomonedas después de la enorme subida que estas experimentaron con la elección de Trump. Vemos el oro cerrando el 2025 cerca de $3.000/oz. La plata, el pariente pobre y más industrial, debería beneficiarse de la posición del oro, y aquí la posición técnica es más favorable. Esperamos que la plata rompa el nivel $35/oz, para cerrar el año por encima de $37/oz.

Metales industriales. Neutrales. Tanto el cobre como el aluminio están en mucha mejor posición fundamental que el petróleo: demanda relativamente estable con una capacidad de refinado global en declive. Sin embargo, la debilidad de la demanda china y, sobre todo, el riesgo arancelario, nos hace ser cautos.

Principales ideas y conclusiones

• Confiamos en que la Fed deje de reducir su balance entre el final del primer trimestre y mayo del año que viene, aunque podría ser antes si las reservas no se recuperan como esperamos.

• No contemplamos un escenario de política comercial agresiva hacia Europa, sino más bien de aranceles específicos y bien anunciados, lo cual limitaría su impacto.

• Esperamos que la política monetaria del BCE sea más agresiva que la de la Fed.

• En la Eurozona esperamos un ligera subida de la actividad económica, a medida que se confirma que el impulso de crédito genera un empuje positivo que compense el liviano deterioro que ya se empieza a ver en la renta disponible real.

• La razón tradicional para comprar renta fija, generación de renta estable en forma de interés, es más relevante que en ningún momento desde 2007, asumiendo que tengamos una inflación contenida.

• Las acciones europeas mantienen un descuento muy significativo en términos de múltiplos precio beneficio respecto a EE. UU.