Se prevé que los activos privados crezcan a un ritmo más de dos veces superior al de los activos públicos, alcanzando entre 60 y 65 billones de dólares en el año 2032. Esta expansión pondría de manifiesto la necesidad de diversificar las carteras a través de todos los elementos que actúan como diversificadores, como el capital privado, la deuda corporativa, las materias primas, el sector inmobiliario, las infraestructuras, el oro y los criptoactivos. Estudios académicos han demostrado sistemáticamente que dicha diversificación mejora el perfil de riesgo-rentabilidad de una cartera.

Esta diversificación es especialmente pertinente dada la creciente concentración en los índices ponderados por capitalización bursátil, en los que dominan un puñado de grandes empresas tecnológicas, reduciendo así la capacidad de diversificar de estos componentes esenciales de la cartera. Sin embargo, lograr esta diversificación adicional plantea un reto importante: cómo incorporar estos activos manteniendo al mismo tiempo la exposición a participaciones básicas como la renta variable pública y la renta fija.

El dilema de la diversificación: encontrar el espacio para cada vez más activos

En los últimos años, WisdomTree ha llevado a cabo investigación en detalle sobre la mejora de las carteras a través de activos alternativos y diversificadores que contribuyan a una mayor eficiencia global a largo plazo. Nuestros análisis, tanto retrospectivos como prospectivos, indican que:

Las materias primas generales podrían justificar una inversión de hasta el 15 % en una asignación multiactivos (Shah & Debru, Argumentos para invertir en materias primas), (Shah & Berlanda, El papel de las materias primas en una cartera, septiembre de 2023).

La mayoría de las carteras se beneficiarían de una asignación a oro de hasta el 10 % o 15 % (Shah & Berlanda, El papel del oro en una cartera, octubre de 2023).

Una asignación de criptomonedas y carbono de unos pocos puntos porcentuales mejoraría la diversificación y podría mejorar la rentabilidad a largo plazo (Shah & Berlanda, El papel del carbono en una cartera, noviembre de 2023) (DEBRU, et al., Una nueva clase de activos: Invertir en el ecosistema de activos digitales, julio de 2022).

En conjunto, estos activos podrían constituir el 30 % de una cartera. La aplicación de un enfoque delta-uno exigiría una reducción sustancial de las asignaciones a renta fija y, sobre todo, a renta variable, para dar cabida a estos diversificadores. Es evidente que los inversores necesitan herramientas innovadoras para abordar este problema y desbloquear nuevas oportunidades para sus carteras.

Presentación del Efficient Core: una nueva era de inversión inteligente

Para hacer frente a este reto, WisdomTree ha desarrollado la gama de estrategias Efficient Core, diseñadas para mejorar la eficiencia del capital "apilando" múltiples activos en una única solución. Estas estrategias proporcionan una exposición del 90 % a renta variable de gran capitalización y del 60 % a futuros sobre deuda pública en la divisa correspondiente por cada 100 dólares invertidos. Este enfoque ofrece una asignación 60/40 eficiente desde el punto de vista del capital, liberando recursos que pueden asignarse a activos diversificadores, sin sacrificar la exposición básica a la renta variable y la renta fija.

Las estrategias se componen de tres exposiciones clave:

- Exposición a renta variable: el 90 % se invierte en una cesta diversificada de acciones de gran capitalización con criterios ASG.

- Exposición a renta fija: el 60 % en una cesta diversificada de contratos de futuros sobre deuda pública, con vencimientos de 2 a 30 años.

- Colateral en efectivo: el 10 % en efectivo, que sirve de colateral para los contratos de futuros.

Eficiencia de los recursos en las carteras: dar cabida a elementos alternativos/diversificadores

Mediante la aplicación de la estrategia Efficient Core, los inversores pueden mantener la exposición deseada a activos tradicionales, al tiempo que liberan capital para invertir en diversificadores como activos privados, materias primas o criptomonedas. Esta metodología facilita la integración de inversiones alternativas destinadas a mejorar la diversificación y el rendimiento potencial sin comprometer las posiciones en las que se basa su cartera. Además, permite introducir flujos de rentabilidad no correlacionados, mejorar la diversificación, reducir la volatilidad de la cartera y obtener una rentabilidad más coherente en distintas condiciones de mercado.

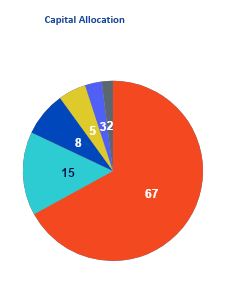

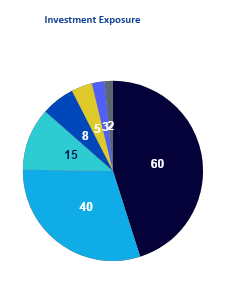

Consideremos un ejemplo práctico: empezar con una cartera 60/40 que invierte en renta variable y renta fija globales. Tradicionalmente, la incorporación de materias primas, criptomonedas, oro o bienes inmuebles exigiría reducir la asignación a renta variable, ya que estos diversificadores tienden a mostrar volatilidad. Sin embargo, asignando el 66,7 % del capital a la estrategia Global Efficient Core, un inversor lograría una exposición del 60 % a la renta variable mundial y del 40 % a la renta fija (a través de contratos de futuros sobre deuda pública). Esta asignación deja un 33,3 % del capital disponible para invertir en activos alternativos y diversificadores a elección del inversor.

Gráfica 1: el uso de la estrategia Efficient Core permite tanto la exposición 60/40 como espacio para múltiples diversificadores

Conclusión

La diversificación se está convirtiendo cada vez más en un factor clave de la creación de carteras. Con el aumento de las correlaciones dentro de las clases de activos y entre ellas, es imperativo que los inversores exploren más allá de los activos básicos y consideren nuevas clases de activos cada vez más accesibles. A la inversa, dar cabida en la cartera a estos diversificadores no debe ir en detrimento del potencial de rentabilidad a largo plazo de la cartera.

Las estrategias Efficient Core ofrecen una opción viable para lograr este equilibrio, permitiendo que las carteras estén diversificadas y posicionadas para crecer a largo plazo.