Desconfiar de análisis excesivos

En un intento por predecir la evolución de los precios de los activos, recientemente las «cabezas parlantes» del sector han venido haciendo piruetas mentales para arrojar luz sobre un cúmulo de señales del mercado —como la pendiente de varias curvas de tipos, una inflación en máximos de varias décadas y unos crecientes costes laborales— y anticipar el rumbo de los mercados. Pero invertir es difícil.

Es difícil porque las economías y los mercados revisten complejidad, son sistemas que se adaptan y cambian su comportamiento en función de cómo reaccionan los demás. También es difícil porque, cuando convergen varios puntos de vista antes diferentes y se impone el comportamiento gregario, las señales suelen distorsionarse.

La inversión es ardua, pero también puede ser sencilla. Todos los activos financieros, tanto públicos como privados, renta variable o deuda, derivan su valor de los flujos de caja. Así pues, recomendamos actuar con astucia y analizar con más detenimiento lo que realmente importa, en lugar de permitir que unos análisis excesivos de unas variables económicas en continuo cambio nos hagan tomar el camino equivocado.

Márgenes y flujos de caja

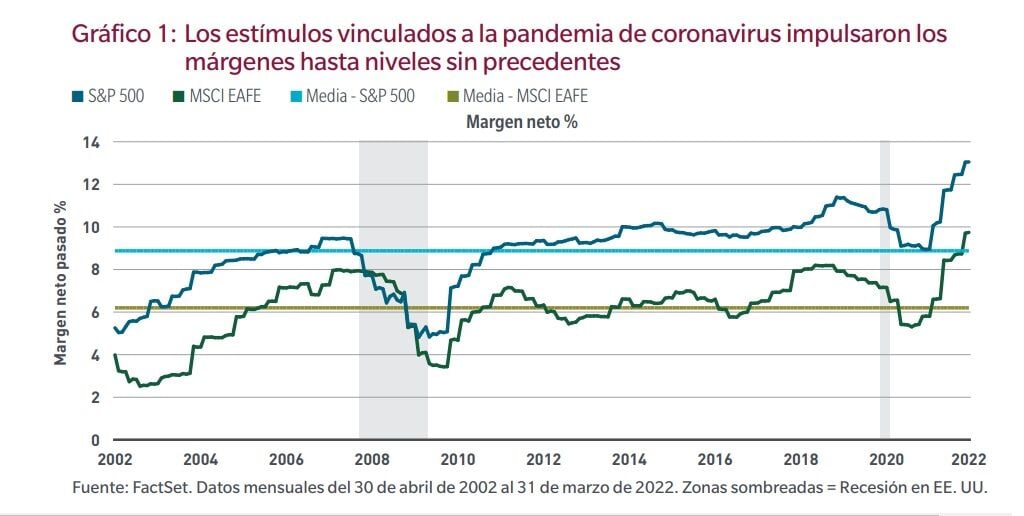

Utilizando los márgenes de beneficios como indicador de los flujos de caja, la siguiente ilustración muestra los márgenes estadounidenses y no estadounidenses en los 20 últimos años.

Podemos observar que en 2018, durante el ciclo que siguió a la crisis financiera mundial, los márgenes alcanzaron máximos históricos pese a la flaqueza de la recuperación económica —la más débil en más de un siglo—.

Eso se debió a la creatividad de las empresas no solo para proteger sus márgenes, sino también para impulsarlos hasta nuevos máximos mediante un alargamiento de las cadenas de suministro, la limitación de los costes laborales y la «financierización» de los balances. Este tipo de medidas se utilizaron como una suerte de «comodín» para generar beneficios hasta que el crecimiento se normalizara.

Ahora bien, el crecimiento siguió siendo lento y los márgenes empezaron a disminuir. Los márgenes se contrajeron tras los confinamientos impuestos a principios de 2020. Pero lo que parecía un probable descenso de los márgenes hasta los niveles casi recesivos de 2002 y 2009 rápidamente se contrarrestó con unos niveles inéditos de estímulos monetarios y fiscales.

Las autoridades políticas acometieron una histórica transferencia de riqueza del sector público a los hogares que tuvo un efecto de «subidón de azúcar», con un crecimiento de la economía y de los ingresos corporativos de dos dígitos. En un entorno caracterizado por unos costes menguantes, los márgenes se reaceleraron hasta alcanzar nuevos máximos históricos, que permanecen en la actualidad.

Sin Rodeos

Podríamos perder el tiempo con numerosos y contradictorios ejemplos de cuál sería la trayectoria del crecimiento económico y de los márgenes de beneficios cuando una curva de tipos se pronuncia pero otra se aplana, o podríamos examinar las corrientes y contracorrientes a las que se enfrentan los consumidores en una situación donde el creciente coste de la vida está erosionando rápidamente lo que antes eran unos ahorros sustanciales.

Podríamos hacer todo eso y más, aunque acabaríamos en cualquier caso en el camino equivocado. Independientemente de las señales que puedan enviar la economía o los segmentos del mercado, Steve nos diría que nos centráramos en lo que realmente importa y que no nos anduviéramos con rodeos: Habida cuenta del endurecimiento de las condiciones financieras y la ralentización del crecimiento, las empresas afrontan demasiadas presiones cíclicas y seculares para mantener los márgenes en niveles récord.

Si bien un retorno a un crecimiento similar al del periodo precoronavirus y unos flujos de caja estructuralmente más bajos crearán un entorno de mercado menos favorable de lo que muchos estaban acostumbrados, me gustaría recalcar que eso solo importa a los que replican el mercado.

Por ejemplo, a finales de la década de 1970, cuando el mercado de renta variable arrojaba rentabilidades planas o negativas, numerosas compañías lograron capear la elevada inflación y sacaron partido de las dificultades que atravesaban otras empresas para crear valor para los accionistas. En esos momentos, la dispersión de las rentabilidades entre empresas por encima y por debajo de la media era más que evidente.

Actuar con astucia

En MFS no compran el mercado. Creen que los titulares de activos tóxicos atravesarán serias dificultades y los inversores en activos medios cosecharán rentabilidades mediocres; ahora bien, nuestro objetivo no es apostar por títulos medios.

Adquieren participaciones en compañías que, a su parecer, pueden multiplicar su valor durante un periodo de varios años y prestamos dinero a empresas e instituciones con perspectivas de crecimiento sostenibles que, en nuestra opinión, pueden devolver el capital a nuestros clientes.

En resumen, tratan de asignar el capital de forma responsable, lo que significa financiar organizaciones que, según sus estimaciones, seguirán operando con éxito durante muchos años.