Dependiendo de la situación global, el dinero va hacia un lado o hacia otro y estamos viendo determinados movimientos tanto en los activos que representan seguridad como los de riesgo que apuntan a que algo está pasando.

Vamos a dar un paseo por activos que representan seguridad y otros que representan el riesgo para ver si somos capaces de determinar qué pasa.

Lo primero que debemos tener claro es que hay algunos activos que se mueven antes que otros porque les afectan más directamente aquellas circunstancias que están teniendo lugar, por lo que hay que tener identificados qué activos son esos que se mueven en primer lugar para intentar saber si van a tener efectos negativos sobre los últimos, que suelen ser los mercados accionariales. Dichos activos de proximidad son el mercado de deuda y también el mercado de divisas.

Como podemos imaginarnos, el mercado de deuda y el de las divisas están relacionados directamente por un concepto que nos es familiar, a tipos de interés más altos, mayor rentabilidad exigida por el mercado de la deuda y eso hace que la moneda sea más cara.

Pues bien, dentro del mercado de divisas hay algunos pares en donde en determinadas circunstancias una de las monedas representa el riesgo y la otra la seguridad. Evidentemente, dependiendo de los datos macroeconómicos, el factor seguridad o riesgo queda algo más difuminado o se potencia si van a favor de una de las monedas.

Empezamos por el euro franco suizo. Evidentemente, Suiza representa siempre la seguridad y lo ha demostrado en más de una ocasión cada vez que hemos tenido problemas. Recuerden cuando el banco nacional de Suiza creó un muro para intentar contener los problemas de la zona euro y evitar que su moneda se disparase al alza por la alta demanda de seguridad que había en el mercado. Últimamente, ese muro estaba costando demasiado y lo que hicieron los responsables del banco central fue quitarlo, dejar que se inundase el país de dinero, pero sin embargo poner un tipo negativo a los depósitos bastante importante para desincentivar la entrada de dinero.

Pues bien, si se fijan en el gráfico adjunto, el euro franco suizo está alcanzando la zona de los mínimos de la salida de Reino Unido de la Unión Europea a finales de junio, lo que avisa de que existe demanda de seguridad y que el Banco Central de Suiza está siendo puesto a prueba. Primer signo de que se demanda seguridad.

.gif)

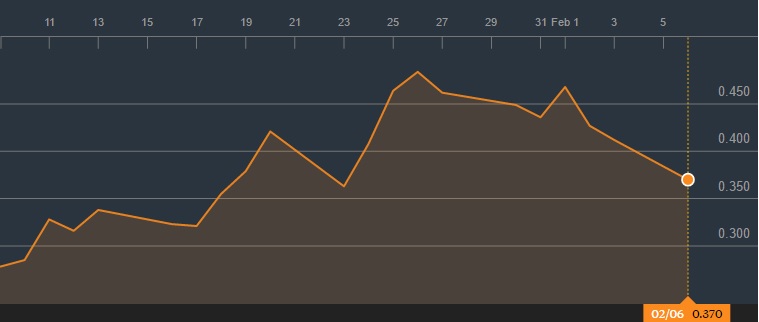

El segundo síntoma en el mercado de divisas lo tenemos en el eurodólar. Evidentemente, este par está cargado de razones macroeconómicas para moverse en un sentido u otro, pero debemos ser conscientes de las piezas que tenemos encima del tablero: hay dudas de que la Reserva Federal pueda subir los tipos tres veces en 2017 porque la Casa Blanca ya ha dicho que necesita que el dólar esté barato para fomentar las exportaciones, lo que es un signo de debilidad para la potencia del dólar. Sin embargo, dentro de esta debilidad futura del dólar, lo que tenemos es un cambio fuerte tendencia buscar perder la directriz alcista que viene desde los mínimos de este año. Si el dólar tiene fundamentales algo débiles y se está revalorizando fuertemente hoy, lo que significa es que hay una debilidad acusada del euro, segundo síntoma de debilidad y búsqueda de refugio.

.gif)

Ahora pasamos al mercado de deuda. Recuerden que hay una fuerte subida de la inflación en Alemania, que los precios del crudo siguen subiendo, aunque no tanto porque Estados Unidos está cortando algo el efecto de la bajada de producción de la OPEP y otros productores, pero sin embargo la deuda de Alemania lleva todo el mes subiendo los precios, lo que significa una bajada de rentabilidad. La búsqueda de seguridad se nota en este activo. Tercer síntoma de que se busca refugio.

.gif)

Y ahora seguimos en el mercado de deuda porque aquí es donde está el principal campo de juego.

Todos sabemos y somos conscientes que 2017 va a ser un año políticamente muy peligroso porque tenemos elecciones en el centro de Europa y más concretamente en el eje francoalemán que es el que mantiene la moneda única viva.

En la crisis todo el mundo aprendió lo que significaba el concepto de “prima de riesgo”: la diferencia de rentabilidad que hay que pagar entre los activos, tomando uno de ellos como referente y que coincide con ser el más seguro de los dos. En el mercado de deuda, la deuda pública es la que se considera el activo más seguro en general, pero en momentos de la crisis a veces la deuda corporativa se tomó como más segura que la gubernamental, eso ya avisa que hay muchísimos problemas subyacentes, pero para poder identificar el riesgo político dentro de unas elecciones, debemos quedarnos con la deuda gubernamental y ver las diferentes primas de riesgo que hay entre los actores de todas estas elecciones.

En primer lugar, debemos ser conscientes de que Italia ha tenido algunos acontecimientos en los tribunales constitucionales que le han acercado a unas elecciones anticipadas, Francia también tiene las suyas a la vista, Alemania y otros países del centro de Europa también. España ha tenido muchos problemas para formar gobierno, pero en este momento hay más estabilidad porque, mientras no haya amenazas por parte del partido principal de la oposición que puedan forzar unas nuevas elecciones, hay más estabilidad que en el resto.

Lo anterior debe verse en las primas de riesgo, y es lo que vamos a ver ahora mismo.

En concreto, los actores principales son: Alemania como principal foco de refugio, Francia como principal foco de inestabilidad, Italia como segundo frente de inestabilidad, y España como cierto foco de estabilidad dentro de la periferia. Vamos a mover las piezas:

Dado que Alemania es el foco de seguridad y antes hemos visto que el futuro del bono a 10 años con nocturno está subiendo los precios desde finales de enero, la rentabilidad debe está bajando, como puede verse en este gráfico de Bloomberg.

Para ver si el mercado está teniendo miedo, debemos hacer comparativas de las primas de riesgo de los países anteriores y ver si están evolucionando al alza o la baja a favor o en contra de algunos países.

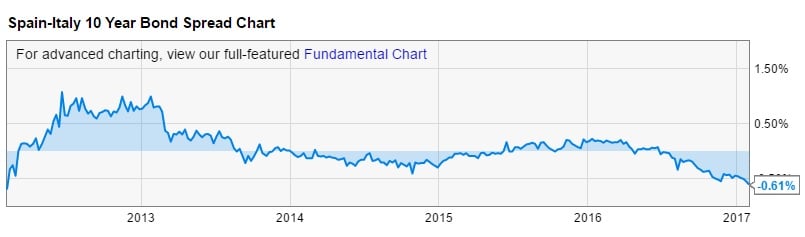

Vamos a comenzar comparando España con Italia. Si España fuese más peligrosa que Italia, la primade riesgo evolucionaría en nuestra contra, es decir, tendríamos una rentabilidad a mismo vencimiento por encima de Italia. Si se fijan en el gráfico adjunto, pueden ver que lleva mucho tiempo yendo a nuestro favor, por lo que con respecto a países de la periferia, España se toma como un país más seguro, lo que identifica a Italia y la posibilidad de sus elecciones anticipadas como un riesgo:

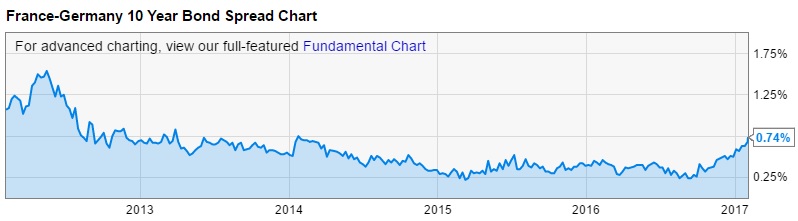

Pero lo que más sorprende de todo es cuando buscamos el diferencial de Francia con Alemania. Si miran el gráfico adjunto verán el fuerte repunte que ha tenido en los últimos tiempos y que se está acercando zonas de 2014.

Y para rematar lo anterior, fíjense cómo también el diferencial de España con Francia está bajando desde el verano pasado, por lo que nuestro país poco a poco se considera de un riesgo menor comparado con Francia.

Estos son los movimientos principales y el claro movimiento del mercado de deuda en contra de Francia y de Italia son los riesgos principales que a corto plazo nos dicen que el riesgo político va a ser uno de los protagonistas de 2017 en la zona euro.