Vean estas dos fotos, corresponden a la ciudad subterránea de Derinkuyu en Turquía:

.jpg)

.jpg)

Su construcción se inició por los Hititas hacia el año 1400 antes de Cristo, y tiene 85 metros de profundidad y podía albergar a casi 10.000 personas. Su finalidad es evidente, servía para esconderse de las frecuentes invasiones que sufría Capadocia en la antigüedad y que solían terminar con todo el mundo pasado a cuchillo.

Los más frikis, aseguran que fue construida por los extraterrestres como refugio antiaéreo… en fin… ya saben lo que son estas cosas. La realidad, lo comentado, defenderse las salvajes invasiones de la época, aunque tampoco tenía una gran efectividad, porque si los invasores descubrían el escondite, podían cortarle los conductos de ventilación o contaminarles el agua.

En el mundo de la bolsa, en cuanto un banco central, “amenaza” con su habitual invasión de dinero, los operadores bajistas desaparecen en una ciudad subterránea como esta, y no se vuelve a saber de ellos, pues nadie quiere ir contra el BCE. Y eso es lo que pasó el viernes y lo que ha vuelto a pasar hoy, acrecentado además por la fortaleza incansable que sigue teniendo Wall Street. Seguimos por tanto con el tradicional rally de Navidad…

El dato de IFO en Alemania ha sido bien acogido al quedar mejor de lo esperado, a pesar de que realmente… rebaja las perspectivas de QE---También Weidmann del Bundesbank ha protestado hoy por este asunto, pero las bolsas van ya con las ideas claras. Mientras no pase algo que rebaje de nuevos estas posibilidades, los bajistas no saldrán de la ciudad subterránea.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura moderadamente alcista en Europa. Estos son los factores clave en el día.

Se sigue al rebufo del buen ambiente creado el viernes, por la bajada de tipos en China, que ha animado hoy a las bolsas asiáticas, menos Japón que ha cerrado por la enésima fiesta del año. Pero sobre todo Europa sigue fuerte por las palabras de Draghi del viernes, con ese cambio de expresión a poco menos que "me corre prisa poer en marcha la QE". No lo dijo exactamente así, un banquero central nunca lo hace, pero eso es lo que dio a entender a los operadores.

Hoy llama la atención que alguien tan influyente como Goldman ha pronosticado que habrá QE en Europa en algún momento del primer semestre del año que viene. Y hasta hace poco decían que sólo había un 33% de posibilidades de que se llevara a cabo. Así que como vemos el cambio de sesgo es muy positivo para las bolsas.

También el buen cierre de EEUU del viernes influye. De nuevo máximos históricos para el S&P 500. En una semana para estas bolsas algo diferente y especial, ya que hay que recordar que es Acción de Gracias, con lo cual el jueves estará cerrado, y el viernes habrá horario especial, pero la mayoría de operadores estará de puente. Una semana con muchas pautas estacionales que ya iremos comentando en los artículos de situación intradía.

Hoy es importante que estemos atentos a la publicación del dado de confianza empresarial del instituto alemán IFO que se dará a partir de las 10H. Es uno de esos datos que dan volatilidad al mercado cuando salen desviados, y más con la sensibilidad que hay ahora a todas las cifras macroeconómicas que se publican en la eurozona.

Desde el punto de vista técnico el futuro del eurostoxx consiguió romper la fuerte resistencia que le suponía la media de 200, y tiene la puerta abierta para llevarnos a la parte alta del rango lateral en el que hemos estado metidos durante todo el año.

Hoy llama la atención que alguien tan influyente como Goldman ha pronosticado que habrá QE en Europa en algún momento del primer semestre del año que viene. Y hasta hace poco decían que sólo había un 33% de posibilidades de que se llevara a cabo. Así que como vemos el cambio de sesgo es muy positivo para las bolsas.

También el buen cierre de EEUU del viernes influye. De nuevo máximos históricos para el S&P 500. En una semana para estas bolsas algo diferente y especial, ya que hay que recordar que es Acción de Gracias, con lo cual el jueves estará cerrado, y el viernes habrá horario especial, pero la mayoría de operadores estará de puente. Una semana con muchas pautas estacionales que ya iremos comentando en los artículos de situación intradía.

Hoy es importante que estemos atentos a la publicación del dado de confianza empresarial del instituto alemán IFO que se dará a partir de las 10H. Es uno de esos datos que dan volatilidad al mercado cuando salen desviados, y más con la sensibilidad que hay ahora a todas las cifras macroeconómicas que se publican en la eurozona.

Desde el punto de vista técnico el futuro del eurostoxx consiguió romper la fuerte resistencia que le suponía la media de 200, y tiene la puerta abierta para llevarnos a la parte alta del rango lateral en el que hemos estado metidos durante todo el año.

Sin novedad en el frente europeo ya que se mantienen las mejoras del comienzo de la sesión a lomos de las posibles intenciones del Banco Central Europeo en las próximas semanas.

Hoy nos hemos levantado con varios países con su deuda a diez años tocando mínimos de rentabilidad nunca vistos, algo que es algo natural por especulación sobre la compra de deuda y el mercado se apresura a comprar barato para después vendérselo más caro al BCE.

Todo lo anterior ya fue consecuencia de las palabras de Draghi, pero es que hoy tenemos a favor que Goldman Sachs dice que espera que la compra de activos se amplíe en la primera mitad del año que viene.

Hoy nos hemos levantado con varios países con su deuda a diez años tocando mínimos de rentabilidad nunca vistos, algo que es algo natural por especulación sobre la compra de deuda y el mercado se apresura a comprar barato para después vendérselo más caro al BCE.

Todo lo anterior ya fue consecuencia de las palabras de Draghi, pero es que hoy tenemos a favor que Goldman Sachs dice que espera que la compra de activos se amplíe en la primera mitad del año que viene.

Como podemos imaginarnos, los efectos secundarios de la reducción de rentabilidades ya se está notando en los activos de riesgo, especialmente en la periferia, y dentro de ella, los valores que dependen más de la deuda pública, como pueda ser la banca mediana y las constructoras, unos por estar necesitando refinanciaciones que tienen como punto de referencia la deuda pública, y otros por esa tenencia tan alta de deuda pública que con esta rebaja y apoyo de dinero de los inversores, reduce la peligrosidad de esa cartera.

En estos momentos el súper sector bancario es uno de los mejores del día con un aumento del +0,84% y es que tenemos valores dentro del Ibex 35 subiendo casi un 3% como Santander, Sabadell y Popular.

Automoción y recambios ahora mismo es el mejor con +1,31% y es que la combinación de ayudas en la zona euro e intervenciones que sigan manteniendo el euro bajo, crean una combinación que favorece a las exportadoras y además a las alemanas al seguir la economía de EEUU manteniendo un buen ritmo, uno de sus principales mercados.

El último en sentirse apoyado son las empresas de inversión inmobiliaria subiendo 0,49%.

Los peores del día, casi no necesitan explicación, recursos básicos descendiendo -1,47% y es que cada vez hay más síntomas y signos de que las mineras confían menos en su propio producto, ya que por ejemplo BHP se va a meter en un programa de reducción de costes ya que las materias primas parece que no van a levantar cabeza nunca y se habla cada vez más del fin del súper ciclo de las materias primas. Recordemos que el súper ciclo apareció con la reurbanización tanto de China como de la India. Este movimiento hizo pensar en una fortísima demanda de materias primas, algo que hizo subir paulatinamente los precios y atraer dinero que apostó por mineras y ampliación de negocio para suplir esa demanda. El problema es cuando ya el crecimiento de ambos países es menor del esperado y lo que tenemos en la contrapartida del mercado es una sobrecapacidad enorme.

Cuidados de la salud, un defensivo, pierde -0,18% y las petroleras descienden -0,59% y no podemos mirar al crudo como punto de referencia para estas últimas, ya que ahora mismo tanto el de referencia en Europa como el de EEUU están en negativo, a la espera de esa importantísima reunión de la OPEP en donde unos esperan recorte de producción, pero el mercado no piensa lo mismo ya que el saldo neto de posiciones largas en el futuro del crudo se ha reducido más de 1000.004% la semana del 18 de noviembre..

En estos momentos el súper sector bancario es uno de los mejores del día con un aumento del +0,84% y es que tenemos valores dentro del Ibex 35 subiendo casi un 3% como Santander, Sabadell y Popular.

Automoción y recambios ahora mismo es el mejor con +1,31% y es que la combinación de ayudas en la zona euro e intervenciones que sigan manteniendo el euro bajo, crean una combinación que favorece a las exportadoras y además a las alemanas al seguir la economía de EEUU manteniendo un buen ritmo, uno de sus principales mercados.

El último en sentirse apoyado son las empresas de inversión inmobiliaria subiendo 0,49%.

Los peores del día, casi no necesitan explicación, recursos básicos descendiendo -1,47% y es que cada vez hay más síntomas y signos de que las mineras confían menos en su propio producto, ya que por ejemplo BHP se va a meter en un programa de reducción de costes ya que las materias primas parece que no van a levantar cabeza nunca y se habla cada vez más del fin del súper ciclo de las materias primas. Recordemos que el súper ciclo apareció con la reurbanización tanto de China como de la India. Este movimiento hizo pensar en una fortísima demanda de materias primas, algo que hizo subir paulatinamente los precios y atraer dinero que apostó por mineras y ampliación de negocio para suplir esa demanda. El problema es cuando ya el crecimiento de ambos países es menor del esperado y lo que tenemos en la contrapartida del mercado es una sobrecapacidad enorme.

Cuidados de la salud, un defensivo, pierde -0,18% y las petroleras descienden -0,59% y no podemos mirar al crudo como punto de referencia para estas últimas, ya que ahora mismo tanto el de referencia en Europa como el de EEUU están en negativo, a la espera de esa importantísima reunión de la OPEP en donde unos esperan recorte de producción, pero el mercado no piensa lo mismo ya que el saldo neto de posiciones largas en el futuro del crudo se ha reducido más de 1000.004% la semana del 18 de noviembre..

Las bolsas europeas siguen un día más bajo el benéfico influjo de las últimas palabras de Draghi, que han incrementado las posibilidades de QE. Incluso nos hemos tomado bien, el dato de confianza empresarial IFO alemán de esta mañana, y eso que ha salido bastante mejor de lo esperado, y es algo contradictorio con la QE. Pero ya se está en una buena dinámica y todo se descuenta de cara.

Tras romper el futuro del Eurostoxx la resistencia clave que le formaba la media de 200, ahora hay que fijarse en los 9.800 del futuro del Dax. Un nivel duro de pelar, y donde está detenido desde hace un buen rato, tras un primer salto de stops por encima.

El futuro del Ibex también ha conseguido romper la media de 200 y los 10.500 donde llevaba atascado mucho tiempo.

Podemos irnos todos a la parte alta del lateral, siempre recordando que aunque más arriba que en días pasados, seguimos dentro del lateral de todo el año.

Ya hemos comentado en días anteriores, que a pesar de las recientes mejoras en Europa, Wall Street está haciéndolo mucho mejor que las bolsas europeas desde hace tiempo. También lo hace mucho mejor que la mayoría de bolsas desarrolladas. Pero podemos preguntarnos, ¿es esto normal? ¿puede perdurar mucho en el tiempo y en intensidad?

Pues para contestar a la pregunta, tenemos que fijarnos en este interesante gráfico, que aparece en este artículo:

Avoiding The Recency Bias in Foreign Stock Markets

.jpg)

Es un gráfico que indica en cada punto cómo lo ha hecho en los últimos 3 años el S&P 500 sobre el índice MSCI EAFE que se construye con las bolsas desarrolladas mundiales menos EEUU y Canadá.

Es decir, ahora mismo hablaríamos de un 50% mejor Wall Street que los demás en los tres últimos años.

Esta diferencia de rendimiento, no es nada del otro jueves. Si se fijan, se llegó a casi 150% a favor de Wall Street antes del 2000, y en otras ocasiones no tanto pero bastante más del 50%. Por el otro lado, se llegó a estar casi 250% peor para Wall Street que los demás, no hay una regla fija, y aquí cualquier exageración es posible.

En este otro cuadro, puede verse un resumen por décadas de lo que hizo cada uno

.jpg)

Veamos ahora un gráfico más clásico de spread entre el futuro del mini S&P 500 y el futuro del Eurostoxx

.jpg)

Como vemos Wall Street sigue en su tendencia persistente de hacerlo mejor que Europa desde que se inició en 2.009 la actual tendencia alcista. Nunca se sabe, pero visto el trabajo anterior, esto podría seguir así perfectamente más tiempo. Históricamente no sería la mayor anomalía registrada como ya hemos visto ni mucho menos. Si este gráfico se diera la vuelta, llegaría la hora de cortos en Wall Street y largos en Europa, de momento no se le ve vuelta alguna.

Y una de las razones por las que Wall Street lo hace mejor, no me cansaré de repetir, es por la recompra de acciones propias. Vean este cuadro:

.jpg)

Sale en este artículo de Zero hedge.com:

What Record Stock Buybacks Say About Economic Growth

El autor se pregunta si todo es tan maravilloso, ¿por qué las compañías en lugar de invertir en nuevos proyectos como se ha hecho toda la vida dan todo lo que ganan en cash a los accionistas? Pues porque vivimos en un mundo Disney donde el dinero de los bancos centrales todo lo tapa. La pelota de deuda que estamos montando puede que sea algo que nos haga mucho daño en el futuro, pero a nadie le preocupa eso, el cortoplacismo macro y político es lo que cuenta. Ya nos preocuparemos de eso dentro de unos años, o lustros, cualquiera sabe.

Algunos no tienen claro que el S&P 500 tenga mucho más recorrido por cierto. Está haciendo correr ríos de tinta el hecho de que el influyente Goldman solo de un margen del +1.8% entre la cotización del S&P 500 a cierre del viernes y la que pronostican con su bola de cristal para finales de 2015.

Los particulares parecen haberse asustado por las alturas alcanzadas, como muestra esta semana la encuesta de la Asociación Americana de inversores individuales. Los alcistas pasan de 57,93%, lo cual era un extremo total, a 49,12%. Es la mayor caída en una semana de sentimiento desde el mes de junio, y la tercera mayor caída del año.

Hay que recordar que esta semana estará muy condicionada por el Día de Acción de Gracias una semana alrededor de la cual hay todo tipo de pautas estacionales.

Vean esta estadística que publicaba Bespoke el fin de semana, que es realmente curiosa. Es un análisis de esta semana desde 1945 a la fecha, y comparado desde que estamos en tendencia alcista desde 2009.

Desde 1945, el lunes de la semana es alcista el 47%, el martes el 67%, el miércoles el 73%, el viernes el 63%. Y el resto del año desde la fiesta es alcista el 70% del tiempo con una media de subida de 1,77%.

Desde que se inició la tendencia alcista, el lunes se sube el 40%, el martes igual solo el 40%, atención al jueves que se sube el 80%, el viernes el 20% nada más, y desde la fiesta a finales de año se sube el 100% de las veces.

Realmente interesante este estudio que les voy a comentar ahora. Del mismo se desprende que los directivos de las empresas saben muy bien cuando tienen que publicar malos resultados y cuando los buenos.

Está realizado por Terry Shevlin of the UC Irvine Merage School of Business and Jake Thornock of the University of Washington Foster School of Business.

Vean el cuadro que sigue:

.jpg)

Es decir, según los resultados del estudio, cuando una compañía va a dar malos resultados lo que interesa es darlo después de cerrado el mercado, eso sin dudar, y además en un día de mucho ajetreo, y mucha concentración de otros resultados. Como podemos ver en el cuadro, la atención mediática baja muchísimo.

De hecho los resultados que se publican en ese tipo de días según el estudio son mucho peores que la media.

Publicar en horario de trading les machacaría y generaría mucha más atención. De hecho según sus cálculos los que publican en horario de trading son cada vez menos. Por supuesto, cuando hay buenas noticias, interesa darlas en un día de poco movimiento, y a ser posible antes del cierre, o antes de la apertura en todo caso, para que llame más la atención. Todo está calculado…

Más información sobre este estudio en este enlace:

Ed deHaan: Want to Soft-Pedal That Shaky Earnings Report? Don’t File on Friday

A todo esto habría que unirle otros trucos que usan, que ya hemos comentado otras veces, como el efecto Tom Sayer, si van a publicar x resultado, dicen una previsión aunque sea un céntimo por debajo, para que cuando publiquen puedan decir la famosa frase de “mejor de lo esperado”.

Y hablando de trucos, la distorsión de los mercados, por el dinero de los bancos centrales se ve muy rápida de un vistazo en este gráfico:

.jpg)

Fuente: Zerohedge.com

Bastante claro ¿no?

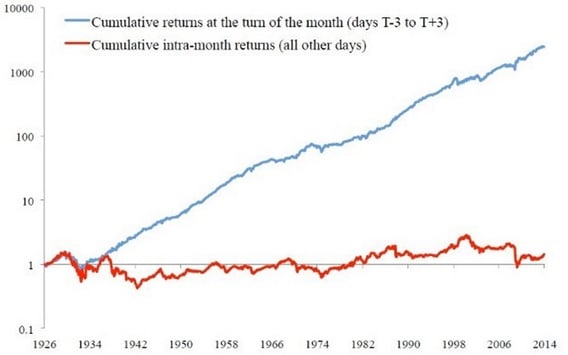

Y para terminar una increíble pauta estacional que se comentaba también durante el fin de semana en Zero hedge.com. Miren ustedes en escala logarítmica lo que habría conseguido un inversor que solo invirtiera en Wall Street, los tres últimos días de cada mes y los tres primeros del día siguiente, y lo que habría conseguido (línea roja) que estuviera siempre en mercado menos esos seis días:

¡Impresionante! ¿No les parece? Absolutamente todo el dinero desde 1926 se ha ganado en los tres días finales de cada mes y en los tres primeros días del siguiente, el resto del tiempo durante casi 100 años, no se ha ganado nada de nada.

Pueden leer más sobre esta pauta en este enlace: http://www.zerohedge.com/news/2014-11-22/one-most-striking-equity-market-anomalies-explained

Me he leído el estudio científico que citan el enlace como explicación al fenómeno y cuyos autores son Kalle Rinne, Matti Suominen y Lauri Vaittinen:

Dash for Cash: Month-End Liquidity Needs and the Predictability of Stock Returns

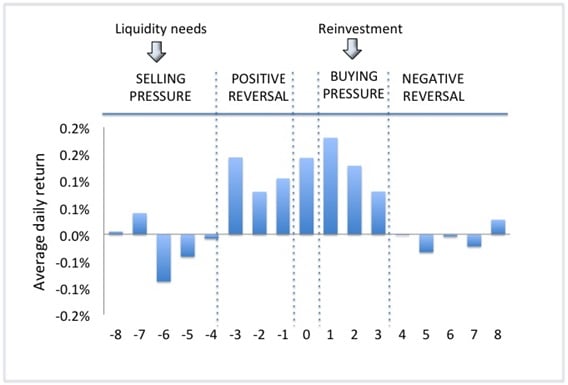

Y por lo que leo el fenómeno está totalmente relacionado con los mutual funds, que son los que lo crean, vean este gráfico además:

Y ahora vean este, que muestra donde está la clave de todo:

No se ve bien la escala de debajo, pero los dos días con las barras tan altas son el 0, y el +1.

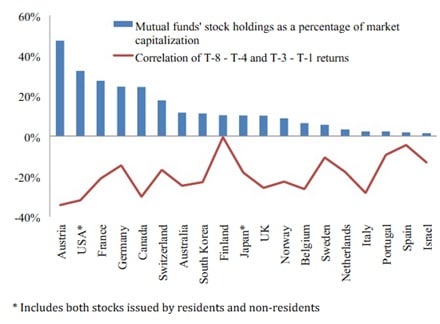

Como esta pauta la crean este tipo de fondos es vital, ver en qué países tienen en su poder mayor capitalización bursátil, cuanta más tengan más fuerte se dará el fenómeno, cuanta menos pues más débil.

Austria. EEUU, Francia Alemania y Canadá, son los que más tienen. En cambio España tiene muy poca por lo que el fenómenos se dará con menos fuerza.

El saldo de las manos fuertes sigue siendo comprador. Además en el último par de días, está creciendo. Las compras no están tan altas como llegaron a estar cuando se inició el gran rebote desde mínimos, pero si quitamos esos días, serían las más altas del año. Es decir que no hay atisbo de distribución por el momento, y en las alturas en que nos encontramos no es un tema a despreciar. Las ventas son normales, no muy bajas, pero dentro de la media anual.

Por lo tanto por muy sobrecomprados que andemos por este lado todo marcha bien.

Las pegas del Bundesbank al QE:

Por lo tanto por muy sobrecomprados que andemos por este lado todo marcha bien.

Las pegas del Bundesbank al QE:

Weidmann acaba de decir que la atención debería estar puesto en el crecimiento económico en lugar de programas de compras del BCE de bonos.

El gobernador del Bundesbank, y líder del universo nein a todo, acaba de decir que la toma de medidas adicionales por parte del BCE para atajar la baja inflación, son más difíciles de poner en práctica, y atención a esto...y "encuentran límites legales"

La mejora de la deuda española:

El gobernador del Bundesbank, y líder del universo nein a todo, acaba de decir que la toma de medidas adicionales por parte del BCE para atajar la baja inflación, son más difíciles de poner en práctica, y atención a esto...y "encuentran límites legales"

La mejora de la deuda española:

Con las nuevas medidas del BCE y las prisas para subir la inflación al 2% por medio de la compra de activos, la rentabilidad de la deuda española a 10 años pisa por primera vez por debajo del 2%. Vean la mejora en el gráfico adjunto de Bloomberg.

.gif)

La deuda, objetivo de especulación:

Ya han visto que los precios de la deuda han vuelto a dispararse, lo que produce una rebaja de la rentabilidad que está haciendo por ejemplo que España se sitúe por debajo del 2% y que Italia también por debajo del 2,2%, alcanzando récords de baja rentabilidad a diez años no vistos.

El motor de este movimiento es únicamente la apuesta por la compra del BCE de deuda soberana ayudado por otra especulación de un mantenimiento de la inflación baja, situación que no resta poder de compra al rendimiento de la renta fija.

Vean lo contentos que están todos los operadores de la periferia, subiendo los precios, bajando la rentabilidad, y cómo tenemos un ligero aumento en Alemania, lo que favorece reducciones de los diferenciales que son positivos para la periferia y para nuestras economías.

.gif)

Para que nos hagamos una idea de cómo está la situación, Goldman Sachs ha dicho que ve al Banco Central Europeo expandiendo su programa de compra de activos en la primera mitad del año que viene, lo que avisa de esa especulación.

China, el mercado esperando más medidas:

La esperanza de ver nuevos movimientos por parte de los bancos centrales, no se para en lo que vimos la semana pasada, sino por ejemplo en el caso de China, se esperan más medidas.

La sensación que hay en el mercado es que todo el mundo se ha dado cuenta de que los intentos de controlar la situación por parte del PBOC en el pasado no fueron los más adecuados. Recuerden las tensiones en el interbancario que vivimos cerca del verano y que fueron controlados en cierta medida por las autoridades chinas para forzar algunas entidades a tomar demasiadas posiciones de riesgo y de esa manera, con la subida de tipos en el interbancario y controlando la liquidez, provocar venta de activos para poder cubrir esas posiciones de liquidez necesarias.

Pues bien, la situación fue incrementándose casi sin control, obligando las autoridades a hacer periódicas inyecciones de liquidez, que tampoco tuvieron el efecto necesario.

La sensación que hay en el mercado es que todo el mundo se ha dado cuenta de que los intentos de controlar la situación por parte del PBOC en el pasado no fueron los más adecuados. Recuerden las tensiones en el interbancario que vivimos cerca del verano y que fueron controlados en cierta medida por las autoridades chinas para forzar algunas entidades a tomar demasiadas posiciones de riesgo y de esa manera, con la subida de tipos en el interbancario y controlando la liquidez, provocar venta de activos para poder cubrir esas posiciones de liquidez necesarias.

Pues bien, la situación fue incrementándose casi sin control, obligando las autoridades a hacer periódicas inyecciones de liquidez, que tampoco tuvieron el efecto necesario.

Al final, la situación económica poco a poco ha ido descendiendo demasiado y se coloca su crecimiento anual por debajo del 7,5% esperado, abriendo la puerta al miedo en unos meses a un aterrizaje muy duro de su economía.

Ahora mismo muchos ven, entre ellos Goldman Sachs, que lo que vimos la semana pasada abre la puerta a medidas más contundentes y agresivas que podrían materializarse en un nuevo recorte de tipos en los próximos trimestres al igual que una rebaja de los requerimientos de depósitos a los bancos. Así que cualquier día nos encontramos con ellas y con su posible impulso alcista, si en estos momentos los operadores no están descontándolas ya.

Ahora mismo muchos ven, entre ellos Goldman Sachs, que lo que vimos la semana pasada abre la puerta a medidas más contundentes y agresivas que podrían materializarse en un nuevo recorte de tipos en los próximos trimestres al igual que una rebaja de los requerimientos de depósitos a los bancos. Así que cualquier día nos encontramos con ellas y con su posible impulso alcista, si en estos momentos los operadores no están descontándolas ya.

La Comisión Europea se apunta a las inversiones:

Por si fuera poco toda la vorágine de actuaciones de los bancos centrales que hemos tenido recientemente, muchos siguen esperando la presentación por parte de la Comisión Europea de un plan de inversiones que asciende a 21.000 millones de euros pero que sería la base para tener una potencia de fuego real cercana los 300,000 millones de euros.

De lo que se trata es de jugar al apalancamiento, tal como hacen los fondos de inversiones, ya que en vez de haber una inversión directa, lo que se busca es que sirvan de garantías para ese vehículo de inversión y de esta manera ayudar a que el sector privado se atreva asumir riesgos y entre todos poder sacar adelante proyectos que de otra manera no podrían tener buen término.

Los datos de Europa de hoy:

De lo que se trata es de jugar al apalancamiento, tal como hacen los fondos de inversiones, ya que en vez de haber una inversión directa, lo que se busca es que sirvan de garantías para ese vehículo de inversión y de esta manera ayudar a que el sector privado se atreva asumir riesgos y entre todos poder sacar adelante proyectos que de otra manera no podrían tener buen término.

Los datos de Europa de hoy:

Alemania:

Indicador de confianza empresarial del instituto alemán IFO sube de 103,20 a 104,70 cuando se esperaba 103.

Condiciones actuales 110 cuando se esperaba 108.

Expectativas 99,7 cuando se esperaba 98,6.

Dato mucho mejor de lo esperado, en teoría bueno para las bolsas europeas, aunque baja las posibilidades de QE.

Los datos de EEUU de hoy:

Condiciones actuales 110 cuando se esperaba 108.

Expectativas 99,7 cuando se esperaba 98,6.

Dato mucho mejor de lo esperado, en teoría bueno para las bolsas europeas, aunque baja las posibilidades de QE.

Los datos de EEUU de hoy:

PMI adelantado de servicios de noviembre baja a 56,3 desde el 57,1 y peor de lo esperado que era 57,3.

El mercado ha reaccionado mal, casi dejándonos en el precio de apertura, y es que hay terror a los datos peores de lo esperado y que muestren daño por la situación de la economía mundial.

Malo para el mercado, bueno para los bonos y malo para el dólar.

El mercado ha reaccionado mal, casi dejándonos en el precio de apertura, y es que hay terror a los datos peores de lo esperado y que muestren daño por la situación de la economía mundial.

Malo para el mercado, bueno para los bonos y malo para el dólar.

Resumiendo la sesión, de nuevo subidas claras en las bolsas europeas, con muchos bonos nacionales a 10 años, entre ellos el español tocando mínimos históricos, ya que se sigue descontando que al final puede haber QE. El dato de confianza empresarial del instituto alemán IFO también ha sido bien acogido.