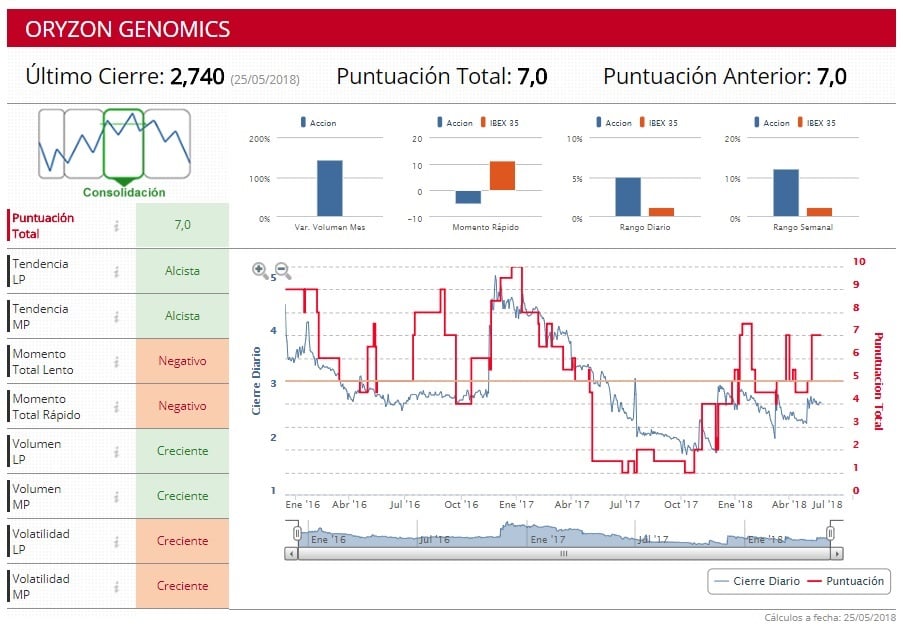

El motivo de este alza del precio objetivo es el aumento de la probabilidad de éxito del fármaco ORY-2001 para el tratamiento del alzheimer en estadio leve y moderado hasta el 20% tras la aprobación por parte de la Agencia Española del Medicamento del inicio de un estudio clínico de Fase IIa; y la nueva cifra de caja neta a finales de marzo, 9,1 millones de euros frente a los 11,8 millones a cierre de 2017, según apunta el informe de Capital Markets.

El analista Luis Navia repasa en el informe los resultados del primer trimestre de la compañia biotecnológica. Los ingresos se situaron en los dos millones de euros, un 39,9% más frente a los obtenidos en el mismo trimestre del ejercicio anterior, "gracias fundamentalmente al incremento de los trabajos realizados por la compañia", apunta el documento.

A nivel operativo, el Ebit (beneficio antes de intereses, impuestos, depreciaciones y amortizaciones) reflejó pérdidas de 620.000 euros, un 34,1% más baja que hace un año. Oryzon Genomics obtuvo una pérdida neta de 1,02 millones de euros, lo que supone una mejora del 20,5% con respecto al primer trimestre del 2017. El efectivo y las inversiones financieras a corto plazo se elevan hasta los 30,9 millones de euros, 3 millones más con respecto al ejercicio anterior. Algo que para Luis Navia consolida "su posición financiera y garantiza el desarrollo de la actividad de I+D".

Navia también apunta que entre las noticias que podrían servir de catalizador para Oryzon en el corto y medio plazo destaca el informe final de la Fase I/IIA de ORY-1001 en leucemia aguda, el cual se espera en el corto plazo. Otro catalizador para Capital Markets es "una potencial venta de la licencia de ORY-1001 (tras haberla recuperado de Roche) y de ORY-2001 para ayudar a financiar los costes futuros de investigación".

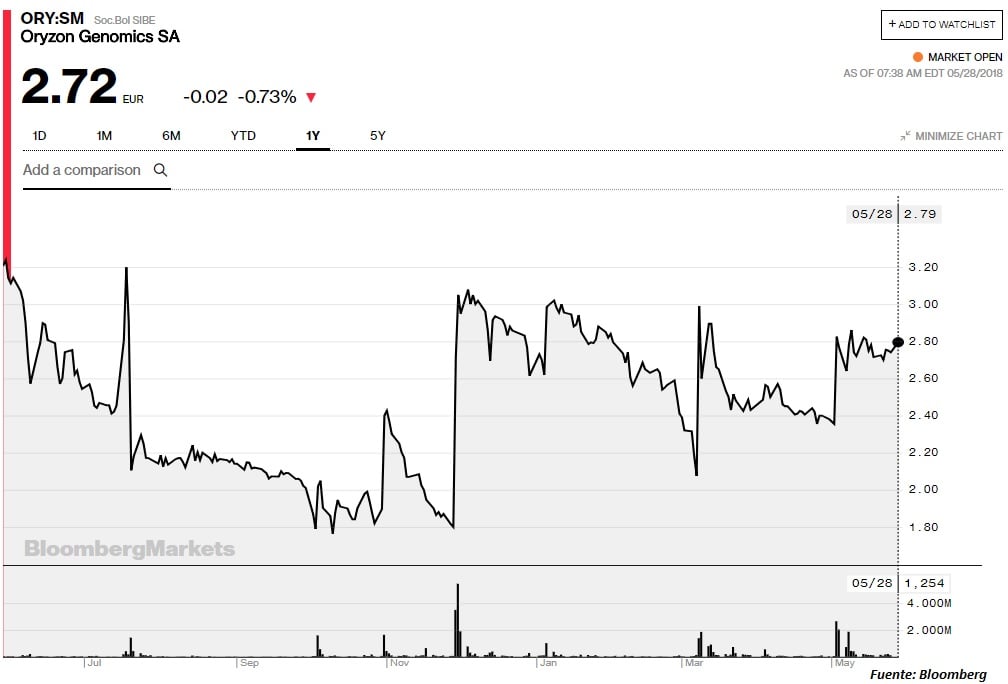

Las acciones de Oryzon este lunes caen un 0,73% hasta los 2,72 euros por acción, con un revalorización acumulada en 2018 del 4%, mientras que en el segundo trimestre sube un 12%.

%%%Configura tus alertas sobre Oryzon Genomics|ORY%%%