ABENGOA B

Del cielo, a los infiernos. Abengoa ha vivido un 2015 tremendamente volátil, más que ningún otro compañero del Ibex 35. De hecho, su volatilidad a 30 sesiones es del 93,85%

. De subir a máximos anuales en 3,299 euros ha pasado a cotizar por debajo de 1, reduciendo consecuentemente su capitalización por debajo de los 900 millones desde 2.831 millones de euros. Pero muchos son los expertos que consideran que este movimiento viene más que justificado por sus fundamentales.

Durante años la estructura de la deuda de Abengoa ha sido puesta en duda, después de que mintiera en varias presentaciones. Ahora la compañía tiene que levantar un endeudamiento de 4,5 veces y, para ello, tirará de una ampliación de capital de 650 millones que no acaba de llegar pese a que hace casi un mes que se aprobó y aún no se ha fijado el precio.

Junto a la ampliación de capital, Abengoa llevará a cabo desinversiones de activos por un total de 500 millones de euros antes del segundo semestre de 2016. Estas desinversiones podrían dejar “desnuda” a la compañía, pues “tanto eres, tanto vales” y si se va quedando sin activos, se podría convertir en otra empresa totalmente distinta. De hecho, José Lizán, gestor de SICAVs de Auriga SV, considera que así será: “es una compañía con muy buenos activos que, por partes, tienen mucho valor, así, a largo plazo habrá una venta de activos, bajará el Ebitda, dejarán la compañía mucho más reducida y con unos ratios mucho más reducidos y razonables, que harán de ella otra empresa distinta a la actual. Esto será un proceso de 2-3 años en los que los accionistas tendrán muy poco que ganar”.

Esto conllevará convierte a Abengoa en un valor a merced de los especuladores. Muestra de ello es que es una de las acciónes con más bajistas (6,24%) y que tiene a grandes players del mundo de la inversión, como BlackRock, jugando en su contra. De hecho, esta gestora ha aumentado sus posiciones cortas en el valor recientemente (tiene un 0,71%).

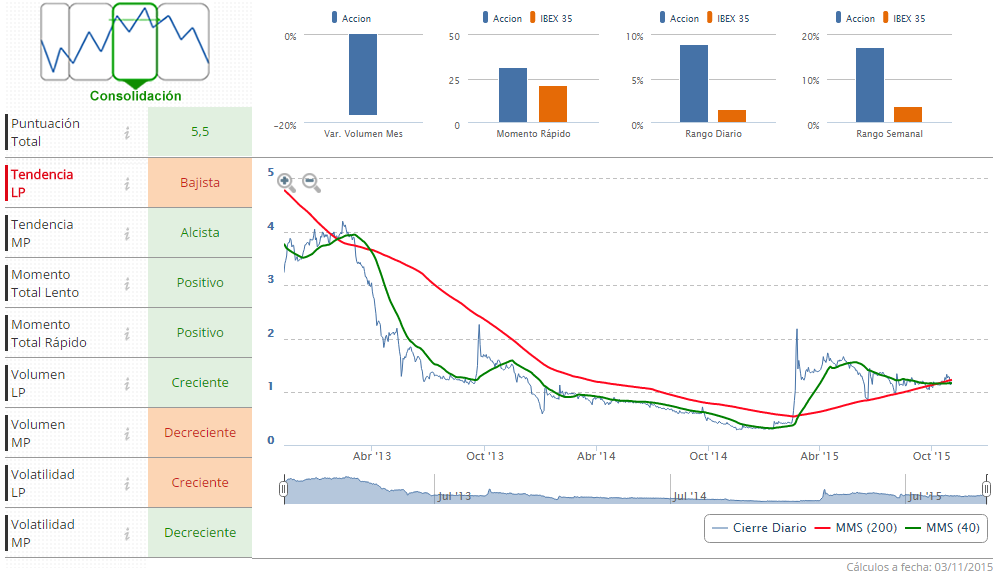

Parece que Abengoa no ofrece confianza a los expertos, ni por fundamentales, ni por técnico, pues el valor no logra confirmar claramente por encima de 1 euros desde julio y no tiene ninguna red de sujeción que le evite volver a los mínimos históricos que marcó en agosto en 0,73 euros.

.png)

Además, como se puede ver en nuestros indicadores técnicos Premium, Abengoa es claramente bajista a todas luces y para superar la media de 200 sesiones debería revalorizarse un 124% la acción.

.png)

%%%Le avisamos cuando ABENGOA cambie de aspecto técnico|ABG.P%%%

AMPER

Amper se ha convertido en la acción con mayor volatilidad de nuestro mercado. Tiene un ratio del 200% y, es que, a lo largo del año esta alta volatilidad se ha visto engordada por su crítica situación financiera y por su baja capitalización. Recordemos que a finales de septiembre salió del preconcurso de acreedores al que, como reconocía en una reciente entrevista a Estrategias de Inversión Jaime Espinosa de los Monteros, presidente de Amper, “les había llevado una serie de adquisiciones fallidas”. La compañía superó este bache con medidas que hicieron su acción aún más volátil: “hemos las perspectivas del negocio a una deuda que podemos pagar y al mismo tiempo, crear valor para el accionista. Para ello, hemos realizado una reestructuración que ha conllevado un sacrificio muy fuerte para los accionistas antiguos, los empleados y para la banca acreedora. Hemos convertido 110,9 millones de euros de deuda financiera en 185 millones de acciones. En dilución total esto supone el 24% de la compañía. En paralelo realizamos una operación acordeón, con la reducción del nominal de 1 euro a 0,05 euros y lanzamos dos ampliaciones de capital (por 20 y 7,4 millones de euros). Así todo, queda que los antiguos accionistas tienen un 6% de la compañía y los acreedores financieros se quedarían con el 24% una vez convertido el 100% de su deuda. La primera ampliación significa el 51% de la empresa y la segunda el 19%”.

Estos movimientos han llevado a que la acción acumule una revalorización distorsionada del 200%, e incluso llegó a superar el 500% en la primera parte del año. Pero si nos acercamos al gráfico vemos que la acción apenas se ha movido de los 0,15 euros desde hace más de un mes. Por encima tiene una resistencia en los 0,22 euros, aunque corre el riesgo de volver a retroceder a mínimos del verano por debajo de 0,10 euros. Sin embargo, su presidente cree que el mercado la pondrá en valor los esfuerzos que han hecho y la acción “despegará en el primer semestre de 2016”.

.png)

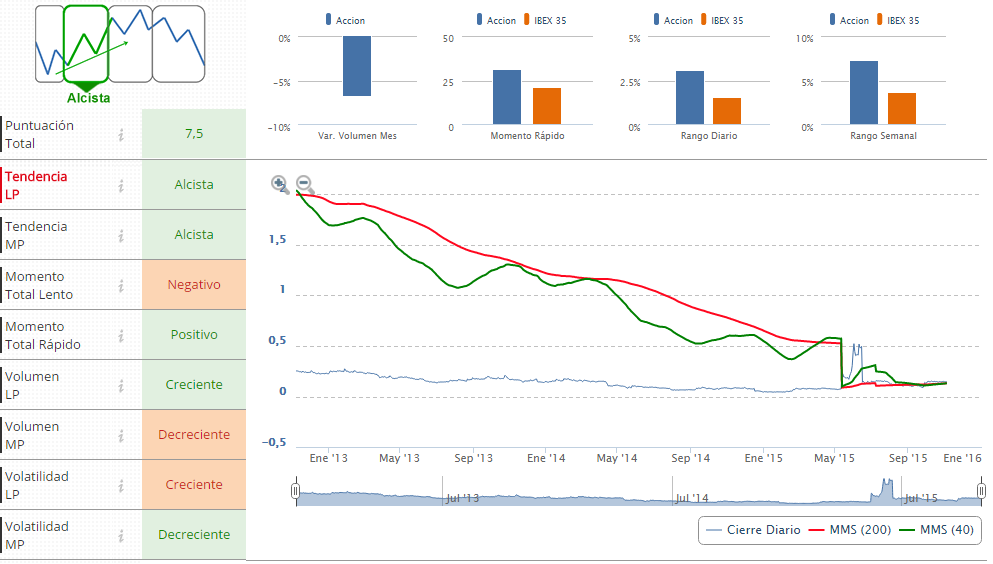

La convergencia del precio durante tanto tiempo en los 0,15 euros ha llevado al aplanamiento de las medias de medio y largo plazo, como se puede apreciar en los indicadores técnicos Premium.

%%%Le avisamos cuando AMPER alcance niveles clave|AMP%%%

EDREAMS

Con una volatilidad anual del 70%, eDreams se cuela entre los valores que más centran la atención de los especuladores en los últimos meses y, es que, tras asomarse a la bolsa el año pasado y caer al vacío, este ejercicio se está recuperando. Parece que los inversores están volviendo a ver valor en una acción que salió cara, según Lizán: “la salida a bolsa de esta compañía fue un pase al mercado, pues el equipo gestor vio que su negocio se podría ver mermado. Se consiguió colocar en el mercado a unos múltiplos muy exigentes y la salida a bolsa fue un éxito para los que la llevaron a cabo, pero un gran fracaso para los inversores que acudieron a la OPV. Pero ahora yo sí veo valor en eDreams, pues se ha descontado lo peor, que era el temor a que entrara Google en el negocio haciéndole cerrar. Además, sí que hemos visto una caída en las estimaciones de negocio, que era lo que anticipaban los dueños de la compañía para colocarla en bolsa, pero a partir de ahí, se ha generado una oportunidad de compra de un activo que se había creado muy mala fama en el mercado”.

De hecho, esa oportunidad de compra le ha valido a los accionistas una revalorización de su inversión de más del 50% desde comienzos de año y, según Lizán, estos no ha hecho más que empezar, pues considera que “tiene un valor más cercano a 4 euros, que a los 2,70 euros que está cotizando”. Además, a finales de mes presentará resultados y habrá que estar atentos a un posible rebote, avisan los expertos.

.png)

Los indicadores técnicos Premiumnos presentan una dispar tendencia a medio y largo plazo. El valor sigue siendo bajista en el largo, pues la media de 200 sesiones pasa por los 2,79 euros.

.png)

%%%Le avisamos cuando EDREAMS alcance niveles clave|EDR%%%

CODERE

Codere comparte con Amper la salida del preconcurso de acreedores este año, así como una alta volatilidad, que supera el 150% anual. Pero es que su situación financiera ha dado para especular en este valor, pues su proceso de reestructuración ha sido complicado, se han retrasado innumerables veces las reuniones con sus acreedores y hasta se ha valorado dejar de cotizar. Además, esto parece no tener fin, pues esta misma semana la compañía de juego anuncio una nueva vuelta de tuerca a su situación: Codere recapitalizará su deuda para constituir una nueva sociedad, Newco, mediante la transmisión de la totalidad de su patrimonio. Para ello, pretende llevar a cabo un aumento de capital de 494,9 millones mediante la emisión de 2.474 nuevos títulos ordinarios de 0,20 euros de valor nominal, cuyo desembolso se llevará a cabo mediante compensación de créditos. El objetivo de esta operación es capitalizar los derechos de crédito procedentes de dos emisiones de bonos senior. Una de estas emisiones asciende a 760 millones de euros con un interés del 8,25% de y otra es de 300 millones de dólares americanos al 9,25% de interés emitidas por Codere Finance Luxembourg.

Técnicamente Codere se ha revalorizado casi un 290% en el año, aunque también esta subida se ve distorsionada para los accionistas iniciales por las ampliaciones de capital. Y, teniendo en cuenta que la empresa llevará a cabo otra más para transformarse en Newco, esto continuará. De momento, el precio está convergiendo en 1,20 euros. Si rompiera a la baja, correría el riesgo de irse a 0,90 euros, mientras que si superara este nivel, podría escalar hasta1,50 euros.

.png)

Nuestros indicadores técnicos premium muestran que Codere arrastra una tendencia bajista de largo plazo, aunque a medio es alcista, pero se la juega con la convergencia hacia los 1,20 euros.