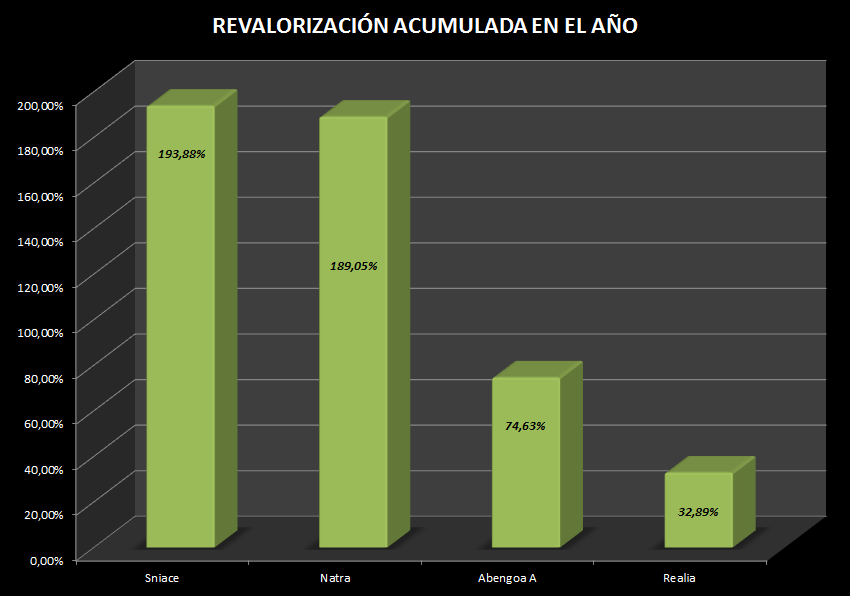

SNIACE

¿No se sentiría atraído por una rentabilidad intradiaria del 145%? Pues es el rango máximo que se movió Sniace el día en el que volvió a cotizar en el mercado español tras estar suspendido durante dos años (su cotización fue “congelada” el 9 de septiembre de 2013 a 0,196 euros). El 22 de marzo fue un día pletórico para Sniace y la mayoría de los posteriores pues, desde que regresara al mercado, la compañía cántabra se ha revalorizado un 193%. Además, el precio ha superado resistencias históricas, como los 0,30 y 0,50 euros. Sin embargo, no podemos perder perspectiva. Estamos hablando de un valor que tan sólo capitaliza 45 millones de euros, lo que le hace más endeble a las compras y ventas de paquetes accionariales mínimamente relevantes. Además, el RSI marca una fuerte sobrecompra (por encima de 75 puntos), lo que podría avecinar correcciones proporcionales a las subidas experimentadas al calor de la especulación.

Además, hasta la CNMV emitió un comunicado avisando de los riesgos fundamentales de la compañía, las dudas sobre su viablidad tras la superación del concurso de acreedores el año pasado. Al hilo, Pablo García, de Carax Alphavalue, destaca que “las advertencias de la CNMV han sido un poco desoídas por parte de los inversores pero todo el comportamiento del sector de celulosa ha sido extraordinario y es lo que recupera la compañía. Es un valor en el que el institucional no suele tomar posiciones agresivas y si uno no ha tomado posicione a tiempo, debe pensárselo”.

%%%Le avisamos cuando SNIACE alcance niveles clave|SNC%%%

NATRA

Poco tiene que envidiar Natra a Sniace en cuando a revalorización acumulada en el año, pues se apunta una subida del 189%, con sesiones de rangos del 40%. El precio se ha guiado por una directriz alcista desde comienzos del año que le ha llevado a subir y superar varias resistencias. Recientemente se ha dado de bruces con los máximos anuales en 0,50 euros y se ha dado la vuelta perforando el soporte del 23,6% de Fibonacci. Si Natra siguiera cayendo y perdiera los 0,40 euros, se complicaría su aspecto, ya que por este nivel pasa la susodicha directriz. En cambio, si Natra supera los 0,50 euros, iría a buscar los 0,60 euros, precio que sirvió de soporte a comienzos de 2015.

.png)

Pero detrás de estas subidas también se encuentra la especulación, ya que está en un proceso de reestructuración, proceso que le posibilitó cerrar 2015 con un beneficio de 4,46 millones de euros, frente a las pérdidas de 54,47 millones de euros de un año antes, pero antes incluso de que se conocieran las cuentas, ya estaba experimentando fuertes subidas.

%%%Le avisamos cuando NATRA alcance niveles clave|NAT%%%

ABENGOA

No podía faltar en esta quiniela el valor, por antonomasia, más especulativo del mercado español, Abengoa. La compañía, que sigue ganando tiempo para evitar el concurso de acreedores, observa cómo sus acciones experimentan vaivenes prohibitivos, pero en el compendio del año las A se revalorizan un 74% y las B un 40%, con rangos de variación intradiaria de más del 40%. Si observamos el gráfico de Abengoa A (que es la que más ha subido en el año) vemos que estos avances han sido guiados por una directriz alcista que le ha llevado a dejar atrás la bajista que arrastraba desde junio de 2015. Ahora el nivel clave son los 0,60 euros, por donde pasa esta directriz y el retroceso de Fibonacci del 50%.

Estamos ante otro caso de especulación pura y dura, pues el proceso de reestructuración de la compañía no ha hecho más que empezar y, por el camino, Abengoa ya se ha dejado un 88% de capitalización (Abengoa A capitalizaba 398 millones en julio y ahora capitaliza 60; Abengoa B capitalizaba 2.908 millones en julio y ahora capitaliza 325). Vamos a ver un canje importante de deuda por acciones nuevas (se emitirán nuevas acciones equivalentes a 20 veces las actuales), aunque la mayor parte serán de clase B, va haber una reorganización del negocio y, a futuro, las acciones A desaparecerán porque se canjearán por las B. Debido a este plan de futuro, Nicolás López, de M&G valores, comenta que “para mantenerse en Abengoa hay que apostar por el largo plazo asumiendo que este nuevo proyecto puede ser bueno. Pero en ningún caso se puede pensar que va a haber una recuperación fulgurante”. Mientras, la volatilidad extrema está más que asegurada en esta acción.

%%%Le avisamos cuando ABENGOA alcance niveles clave|ABG%%%

REALIA

Mucho más alejada de estas revalorizaciones vertiginosas de los valores comentados, se sitúa la cuarta mejor acción del Continuo, Realia. La inmobiliaria suma en el ejercicio una subida del 33%, eso sí, con una capitalización muy superior a las anteriores, 465 millones. En el caso de Realia la situación técnica del valor viene mejorando desde 2015 y en 2016 esta recuperación se ha acelerado este año. Escasas han sido las sesiones que ha caído y ahora el precio se está jugando el soporte clave del euro por acción, precio que se corresponde con el retroceso de Fibonacci del 50%. Si confirma claramente por encima, podría situarse por encima de 1,12 euros. En cambio, si acaba perdiéndolo, corre el riesgo de quebrar la directriz alcista y caer a 0,87 euros.

.png)

Hay que tener en cuenta que sobre Realia pesa una OPA voluntaria por el 100% de la inmobiliaria lanzada por Carlos Slim a finales del pasado mes de enero, cuando superó el umbral del 30% en la compañía. Slim ofrece 0,8 euros, un 20% por debajo de la cotización actual, aunque un 18% por encima del precio al que estaba Realia a finales de enero, cuando se hizo el ofrecimiento. Sin embargo, dentro del accioniado de Realia, Slim se ha encontrado con la oposición a la oferta de OPA del Polygon y JP Morgan, que demandan que eleve el precio ofertado por cada título.

%%%Le avisamos cuando REALIA alcance niveles clave|RLIA%%%