En un reciente informe publicado por Credit Suisse, la firma de inversión explica que este sector no se ha ganado la simpatía, ni ha sido capaz de limpiar su reputación después de que algunas farmacéuticas hayan elevado los precios de algunos medicamentos hasta niveles que la propia ciudadanía considera insostenibles.

De hecho, estos analistas recuerdan que Hillary Clinton no ha sido el único candidato que ha avisado que trabajará para rebajar los precios de los medicamentos, también lo ha hecho Donald Trump, su rival republicano. Lo que si es cierto es que fueron las palabras de la secretaria de estado de Obama las que llevaron al índice sectorial de biotecnología a caer un 20% solo en una semana.

En la firma, no obstante, consideran que no va a ser tan fácil la tarea de rebajar los precios de los fármacos. “Los temores sobre la posibilidad de que el gobierno americano fuerce a una rebaja generalizada de los medicamentos son exagerados”, dicen. Por eso creen que la opción más interesante para los inversores es aprovechar las caídas de las farmacéuticas en bolsa para tomar posiciones en el sector.

Consideran que es más factible que se pueda poner en marcha una medida consesuada con el sector como la de ligar los precios a la eficacia de cualquier droga que se comercialice, o cualquier otra.

Además, las empresas ligadas a la salud son también una opción defensiva en cualquier momento de bajo crecimiento como el actual. Por si fuera poco, en la entidad esperan que continúen los procesos de fusiones y adquisiciones entre las compañías del sector, sobre todo entre biotecnológicas y biofarmacéuticas.

En los últimos meses, los inversores que querían mantener una exposición al sector han salido de las biofarmacéuticas para pasar a poner su dinero en empresas ligadas a la tecnología médica, por ejemplo.

Pero, ¿cuáles son las compañías con más potencial y con mejor recomendación en el sector dentro de Estados Unidos?

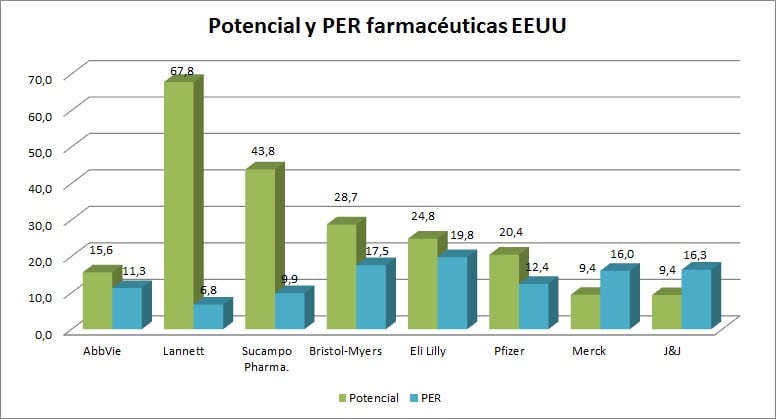

Entre las grandes, solo Eli Lilly tiene una recomendación de compra por parte del consenso de analistas. En lo que va de año, se deja algo más de un 6% y presenta un potencial de casi un 25% con respecto al precio de cotización actual.

No es, no obstante, la empresa del sector con más potencial ni tampoco con un PER más barato, pero es la favorita de los analistas que siguen el sector. El resto tiene recomendación de sobreponderar.

Entre todas la que tiene un mayor potencial es Lannett, que podría subir más de un 65% desde su cotización actual y que, además, tiene un PER muy inferior al de la media del sector y al del propio mercado, al moverse con un ratio precio/ beneficios de poco menos de 7 veces. Eso sí, ha sido una de las más castigadas desde enero, ya que sus acciones caen un 45%.

La segunda con más potencial es Suscampo Pharmaceutical, que podría subir más de un 40% hasta alcanzar el precio objetivo que le marca el consenso. Eso sí, desde enero cede más de un 25% de su valor en bolsa.

Entre las grandes, la que podría subir más para alcanzar su precio objetivo es Bristol- Myers, en concreto más de un 28%. Eso sí, hay que tener en cuenta que desde enero cede un 26%. Las que mejor lo han hecho en el año han sido Merck y Johnson & Johnson. Eso, probablemente, es lo que ha hecho que sus acciones tengan un potencial más reducido, de menos de un 10% en ambos casos.

.jpg)

QUIZÁ LE INTERESE LEER:

“Cuatro biotecnológicas para comprar ahora, según Jefferies”