Apuntan que “a pesar de un incremento de 12 dólares por barril en el segundo trimestre la mejora del sector en este periodo no ha sido espectacular ya que más de la mitad de las empresas ha decepcionado las previsiones del consenso y eran muy bajas”.

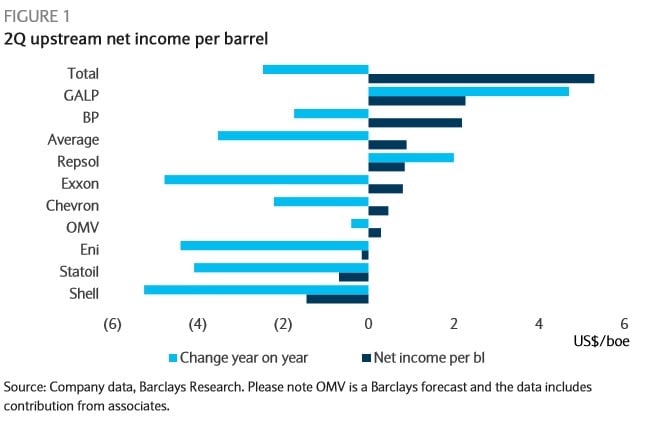

En su opinión parte de ese mal comportamiento se debe a que las petroleras solo han sido capaz de obtener un beneficio en la actividad de upstream de 1 dólar por barril (en una media de 45 dólares por barril). “Aunque parte de esto se deba a los extraordinarios, para nosotros está claro que el sector tiene que hacer sus deberes en términos de costes para mejorar la rentabilidad del negocio de upstream en este entorno”, dicen en la entidad.

Por eso dicen que “afortunadamente la rentabilidad del downstream sigue siendo robusta, con ganancias por barril de 4 dólares, lo que ha apoyado la generación de cash flow”. Explican que los ganadores del trimestre han sido Total, Repsol y Galp, que han logrado acompañar el buen resultado de este negocio con un mejor comportamiento del upstream.

En la entidad señalanq ue son positivos con el sector aunque señalan a BP y a Repsol como los favoritos con una recomendación de sobreponderar en ambos casos.

Las acciones de Repsol suben un 12% desde que comenzó el ejercicio. Los Indicadores Premium de Estrategias de Inversión otorgan a la petrolera española 7,5 puntos sobre un total de 10, lo que sitúa a la compañía en una clara fase alcista en el que la tendencia tendrá esa dirección tanto a largo como a medio plazo, tal y como se puede ver en el siguiente gráfico.

.jpg)

%%%Díganos si quiere recibir alertas sobre Repsol|REP%%%