¿Qué está pasando con Abengoa? Hay quien se niega a creer que se deba simplemente a la rebaja de expectativas que anunciaron sus cuentas trimestrales ayer porque esta historia viene de lejos, en concreto desde los máximos que marcó el pasado 4 de septiembre. Por aquel entonces se anotaba una revalorización meteórica del 220%. Hoy queda la nada de todo aquello.

Y los esfuerzos de su consejo de administración han sido en balde.

Con fecha del 12 de noviembre en todos y cada uno de los casos (referenciado a compras que se realizaron el martes 4) todos los consejeros de Abengoa decidieron comprar. También lo hizo Inversión Corporativa, su accionista mayoritario, con una participación del 57,819%, así como FinarPisa que cuenta con el 6,19% de la compañía, según los registros de la CNMV.

Resulta que ayer nos hacíamos eco de una nueva gran caída del valor –nada que ver con lo de hoy- que podría atribuirse a una reducción del 6,4% de las estimaciones de ventas que vendrían a quedarse el año que viene en los 7.500 millones de euros frente a los 8.000 millones de previsión anterior. ¿Da para tanto una revisión a la baja de estas características? Al parecer no. Todo viene “de la especulación y del miedo”, comentan fuentes del mercado esta misma mañana.

Pero hoy la deuda ha venido a poner la puntilla. Vía hecho relevante, la compañía ha querido aclarar a las 10:24 horas de esta mañana "un malentendido referido al cálculo de su deuda corporativa neta" presentada el pasado miércoles junto a sus cuentas hasta septiembre. Resulta que faltaban por contabilizar los 500 millones de euros referidos a una emisión de bonos lanzada en septiembre. La cifra que se daba era de 2.125 millones de euros de deuda neta a cierre de septiembre, una rebaja del 13,4% en términos interanuales.

¿Cuál es el resultado de esto? La rentabilidad de sus bonos se ha disparado hasta un 35%. La gente empieza a pedir compensación por el riesgo.

Es muy sencillo, en caso de estampida la gente corre sin mirar atrás y si se suman los sistemas informáticos los stops no están dando abasto. Toda una debacle. El valor se ha llegado a desplomar más de un 56% esta sesión y en cierto momento ha sido inhibida de cotización por elevada volatilidad ante la imposibilidad de cuadrar órdenes de compra y de venta.

¿Quién está vendiendo?

Cuando corrían un par de horas de sesión supimos que Citigroup, Morgan Stanley, Santander y SG son los mayores vendedores de Abengoa B –también compradores, claro-, pero ni de lejos son los mayoritarios ni los responsables de esta caída.

Más del 40% corresponde a analistas minoritarios que se están viendo arrastrados por esta espiral de ventas que barre todo a su paso.

Los cortos siguen muy presentes

Representan en el 7,720% del capital de la compañía, pero tampoco es algo nuevo. Sabemos que se están cebando con el valor, aunque llevan así desde junio de este año cuando alcanzaron el 5,8%. El 27 de diciembre del año pasado, según los datos publicados por la Comisión Nacional del Mercado de Valores, suponían ‘tan sólo’ el 1,4% del capital social de Abengoa.

Lo contábamos ya ayer…Entre BNP Paribas, Marshall Wace y Och-Ziff han tomado un 2,17% adicional en apenas dos semanas.

La compañía “desquiciada”

Son palabras de José Luis Cárpatos, analista independiente, que observa cómo tanto Abengoa A como Abengoa B han perdido la media de 200 sesiones con tanta caída.

En el caso de la cotizada del Ibex 35 se coloca en mínimos históricos de la cotización de las acciones B desde su creación, ya con un balance del año de caída del 24% borrando todas las ganancias con la tremenda vela roja dibujada hoy. Y son mínimos del año 2004 si nos atenemos al gráfico de Abengoa A, del mercado continuo.10 años atrás.

Pero es que en sus tres vertientes Abengoa está viviendo una pesadilla. Si bien la más dañada es la acción del Ibex 35, tanto la cotizada en Estados Unidos como la del mercado continuo registran pérdidas significativas desde los máximos que marcaron el pasado 4 de septiembre: la estadounidense se deja un 50% desde entonces, hasta el 56% la opción A, y otro 66% de desplome firma la vertiente B del valor.

Hace prácticamente un mes preguntábamos a los expertos aquello de qué hacer si estoy dentro. Y la respuesta era clara: la peor opción posible es vender en momentos de pánico.

Yendo un paso más allá, estaba Miguel Rodríguez Bonet que entendía que es ahora el momento de comprar habiendo tomado desde Formacióntrading.com posiciones ya alcistas.

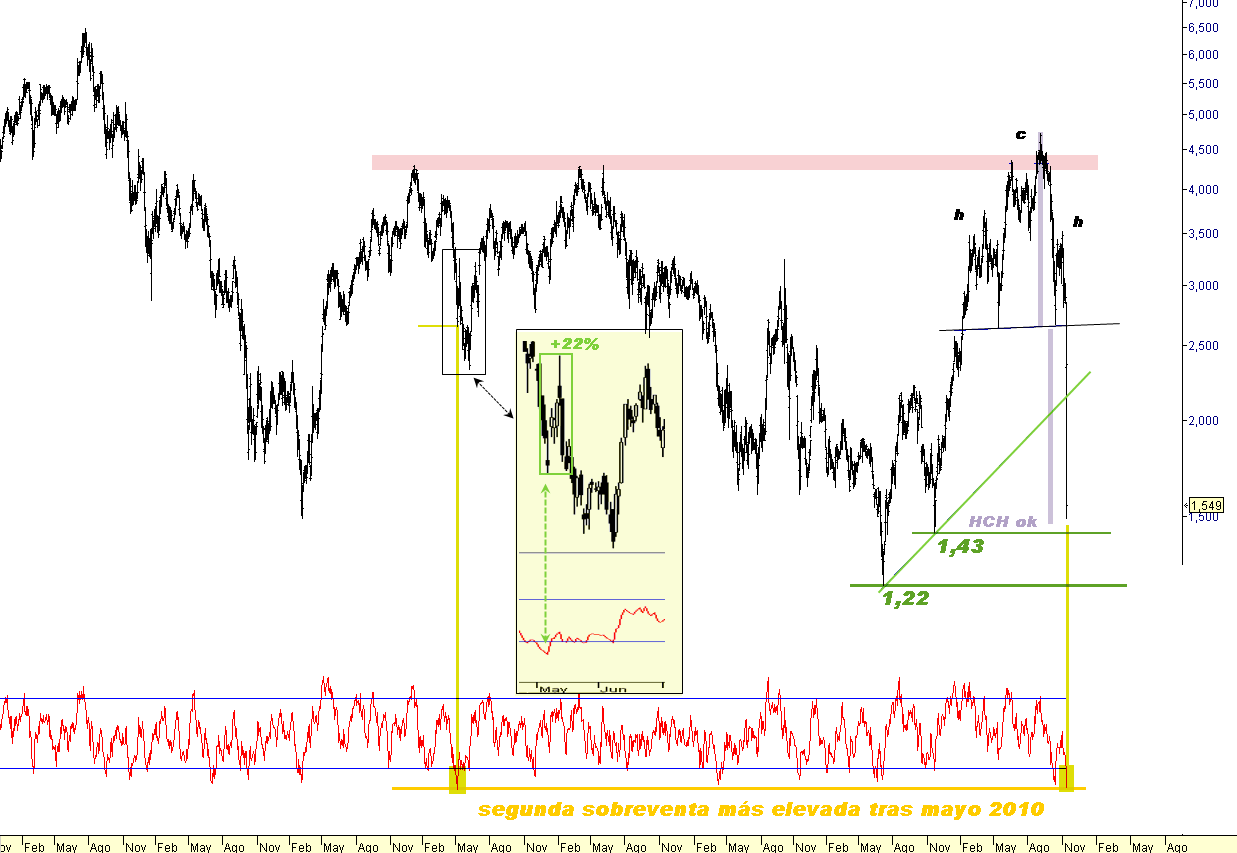

Eduardo Faus, analista de corto plazo de Renta 4, habla de su aspecto más inmediato y ojo... que la cosa podría rebotar. Abengoa vive la "segunda sobreventa más elevada en su historia", dice... y esto deja intuir "la cercanía de un fuerte rebote, aunque los niveles fuertes de soporte se encuentran en la zona de 1,2 (mínimos de 2013)". Hace referencia al rebote vivido en el año 2010... y atentos al gráfico. Observen.

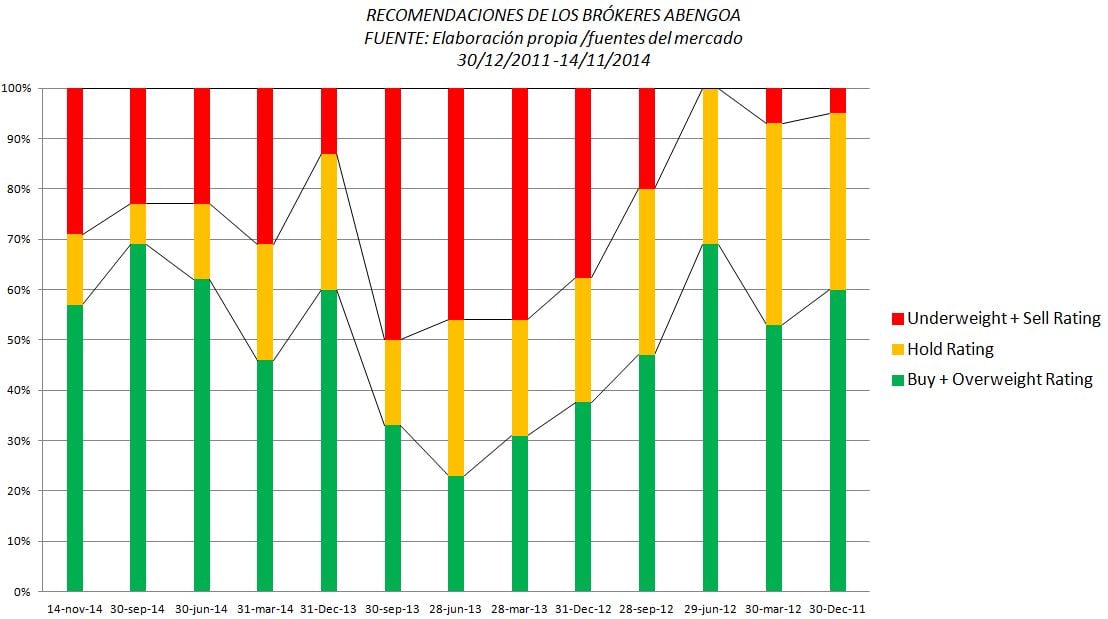

¿Qué opinan los brókeres?

Puede que vayan tarde… de hecho se suele tener esa sospecha de ellos, pero la realidad es que a día de hoy, aún con todo, las casas de análisis se muestran favorables a mantener a Abengoa en cartera e incluso a comprar sus títulos. Seis de cada diez brókeres compraría sus títulos en este momento en una recomendación que no ha variado en exceso en el último tiempo, a pesar de la caída.

“Apúntate a nuestras alertas de cambio de ciclo bursátil de Abengoa”