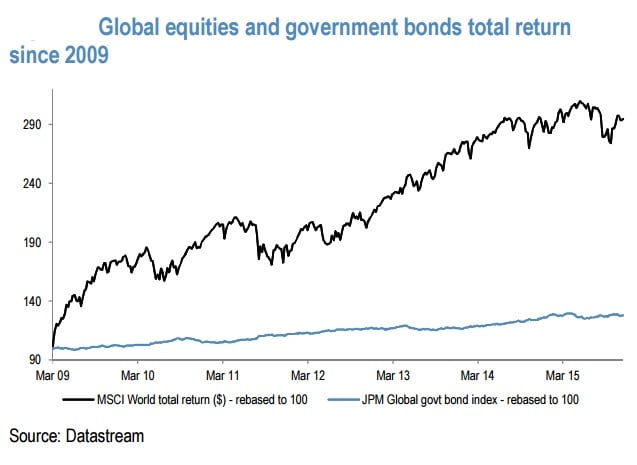

Para JP Morgan, después de más de seis años continuados de subidas en bolsa, el atractivo de la renta variable cada vez va a ser menor. Recuerdan que el índice que sigue el comportamiento de los mercados de todo el mundo, el

MSCI World, sube un 195% desde 2009, frente a los bonos, que se han apreciado en 28%.

Para el año que viene la ecuación beneficio/ riesgo va a ser mucho menos provechosa que en años anteriores. Por eso recuerdan que “han reducido el número de acciones sobreponderadas a mínimos del 5% del total”. Se trata de la cifra más baja desde que comenzó el actual ciclo alcista. Es más, apuntan que “el largo periodo en el que las caídas se habían utilizado para comprar indiscriminadamente podría estar cerca del final”. En su opinión en los próximos 12-18 meses la renta variable no lo va a hacer particularmente bien por varias razones.

1- Por un lado, el inicio de la subida de tipos de la FED en Estados Unidos podría afectar

2- Valoración: El ratio precio/ventas está cotizando en la parte alta del rango histórico

3- El GAP de financiación de compañías americanas se ha vuelto negativo

4- El margen operativo evidencia signos de haber tocado techo

5- China

Como la mayor parte de las firmas de inversión, en JP Morgan creen que el potencial de la renta variable va a estar en Europa, y por eso siguen apostando por infraponderar Estados Unidos. Dentro del viejo continente su país favorito es Italia, aunque también sobreponderan Alemania.

Tampoco les gusta el Reino Unido, es más, han recomendado vender su cartera de acciones británicas por la incertidumbre que pueda producir el referéndum de pertenencia a la Unión Europea.

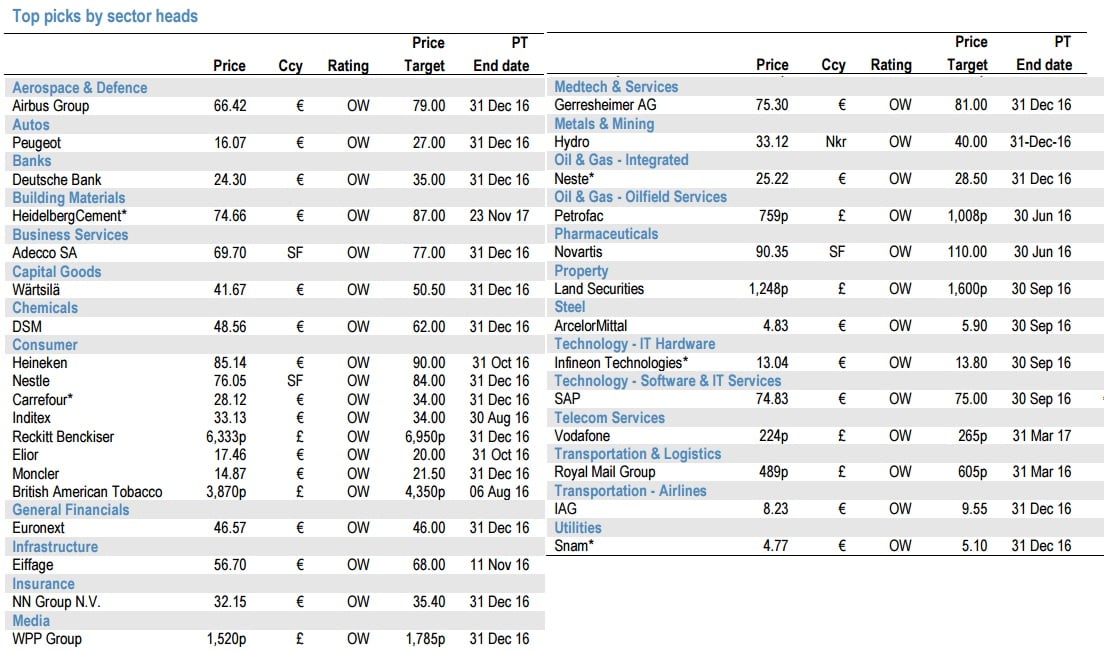

En un reciente informe, los analistas de JP Morgan acaban de publicar sus acciones favoritas europeas dentro de los líderes de cada sector en Europa. Entre las favoritas se encuentran Inditex, IAG, Airbus y ArcelorMittal, todas cotizadas en España.

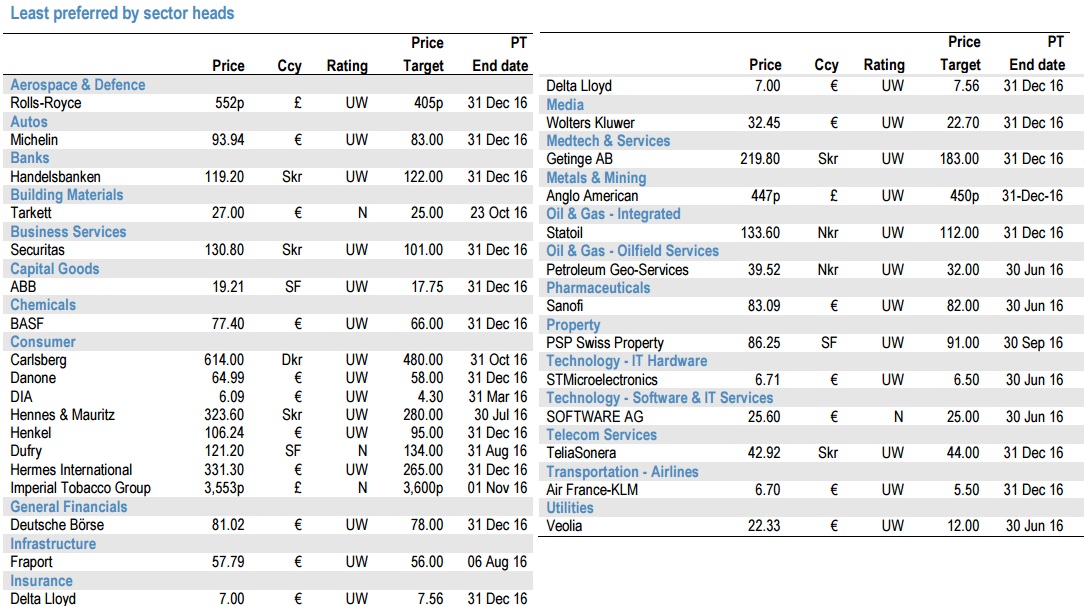

Como curiosidad, en el sector de las minoritas, la que menos les gusta a estos analistas es H&M, la gran rival de la matriz de Zara.

Precisamente, Inditex les gusta por varios motivos; entre otros por las buenas cifras de ventas comparables en los últimos meses. En opinión de estos analistas “creemos que tanto el buen hacer del equipo de productos de Inditex como la recuperación de la economía española han contribuido a la subida de las ventas comprables, aunque hay que destacar las ventajas de la compañía. Entre otras cosas nos referimos a la capacidad de reaccionar a nuevas tendencias, a la capacidad de mejorar sus ventas on line… “ . En la firma creen que aunque es probable que las ventas comparables crezcan a ritmos del 5-9% como hasta ahora, consideran que la compañía de AmanciOrtega seguirá sorprendiendo al alza.

%%%Díganos si quiere recibir más alertas de Inditex|ITX%%Por el contrario, en la lista de menos favoritas la única cotizada del mercado español que encontramos es DIA.

Los analistas de JP Morgan optan por infraponderar a la cadena de supermercados de descuento. Explican que “aunque la compañía opera en el formato correcto no creemos que su política de mejorar márgenes sobre ventas no es sostenible”. Escriben, además, que DIA ha ganado cuota de mercado en los últimos años gracias a compras, aunque “vemos una tendencia negativa en ventas comparables en su negocio”, algo que preocupa dada la resistencia de Mercadona, Carrefour y Lidl. %%%Indíquenos si quiere recibir alertas sobre DIA|DIA%%%

QUIZÁ LE INTERESE LEER:

“DIA intenta recuperarse, pero los cortos alcanzan máximos históricos en el valor”