Estos analistas esperan que la capacidad total de las compañías aéreas europeas podría crecer un 5% en los próximos meses.

Sugieren estos expertos que es previsible una reducción en el tamaño de las compañías más débiles, sobre todo con una subida del precio del petróleo en ciernes. Por ejemplo, Air Berlin ya ha anunciado que recortará a la mitad su flota de largo alcance y en Citi esperan un movimiento similar de Alitalia. “Esperamos que algunas compañías disminuyan y no crezcan mientras que los sindicatos se resistan a la reestructuración. También podría haber alguna operación selectiva de compra o de fusión entre compañías europeas de largo alcance”. Apuntan que los recorridos más complicados ahora son las rutas atlánticas, ya que las compañías pequeñas noruegas están causando sobrecapacidad en ellas.

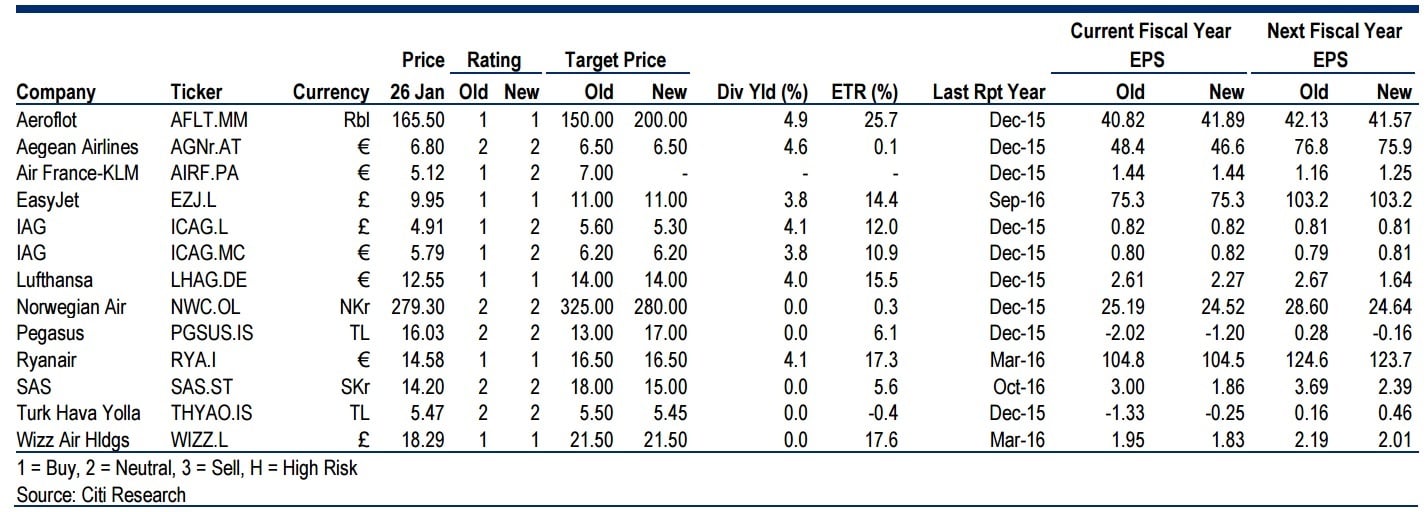

En este entorno, Citi considera que los principales beneficiarios de esta reestructuración son Ryanair, Lufthansa, easyJet, Wizz Air y Aeroflot. De entre las compañías tradicionales, en la firma seleccionan a IAG y a Lufthansa.

Petróleo y costes

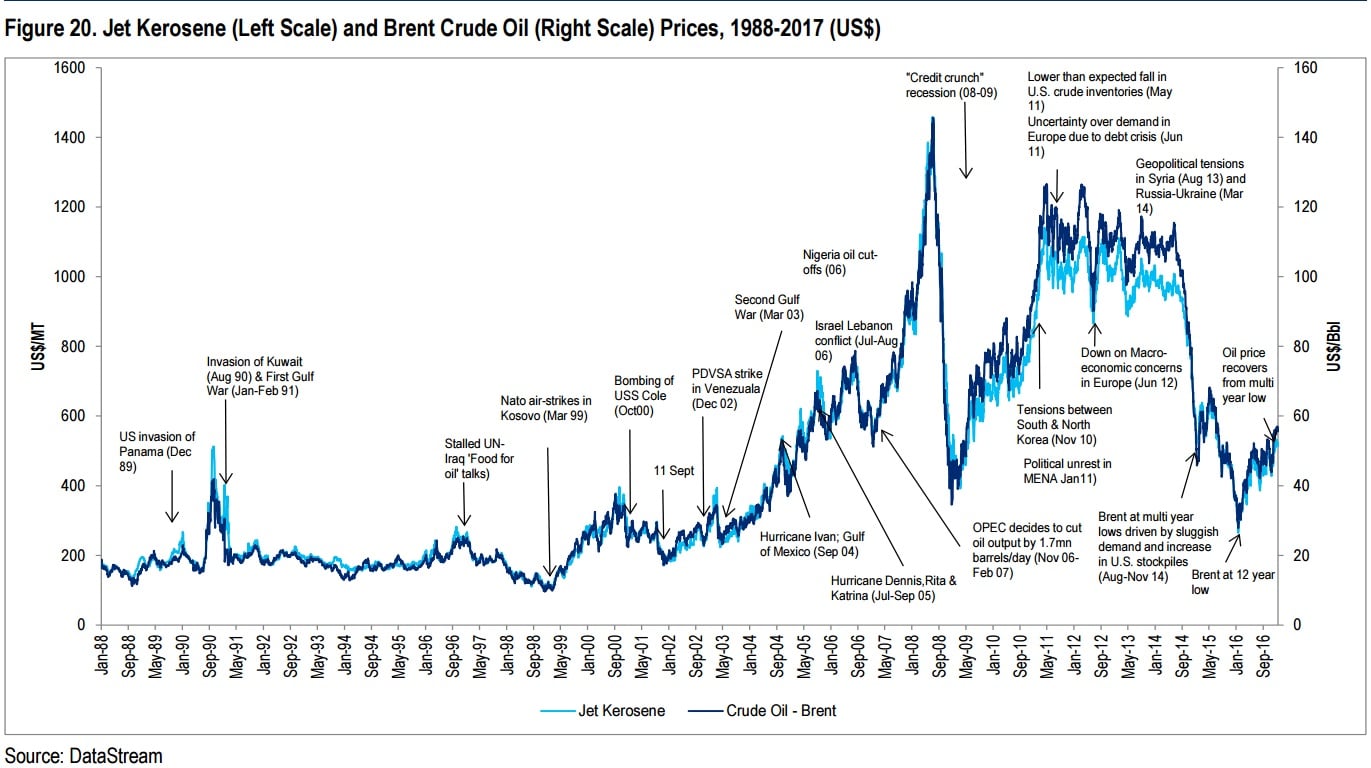

En todo este proceso habrá que estar muy atentos a la evolución del precio del petróleo y el combustible este año después de caídas de alrededor del 30% en los últimos dos años. En la firma consideran que los costes por combustible se podrían mantener planos en 2017 y 2018 dependiendo, claro, de los niveles y caducidad de las coberturas –y también de la evolución de sus respectivas divisas-.

Este año, por tanto, podríamos ver una reducción de los márgenes operativos de las compañías.

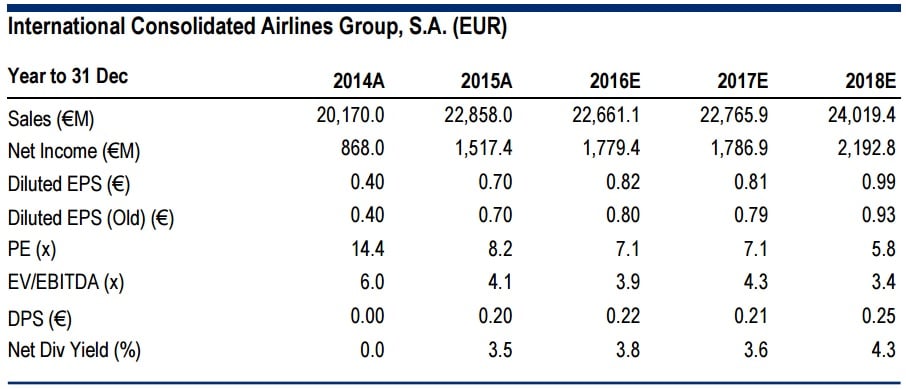

IAG

A pesar de que estos analistas han señalado a la compañía como una de las favoritas en el sector, acaban de empeorar su recomendación desde comprar hasta neutral, por el limitado potencial que presentan sus títulos.

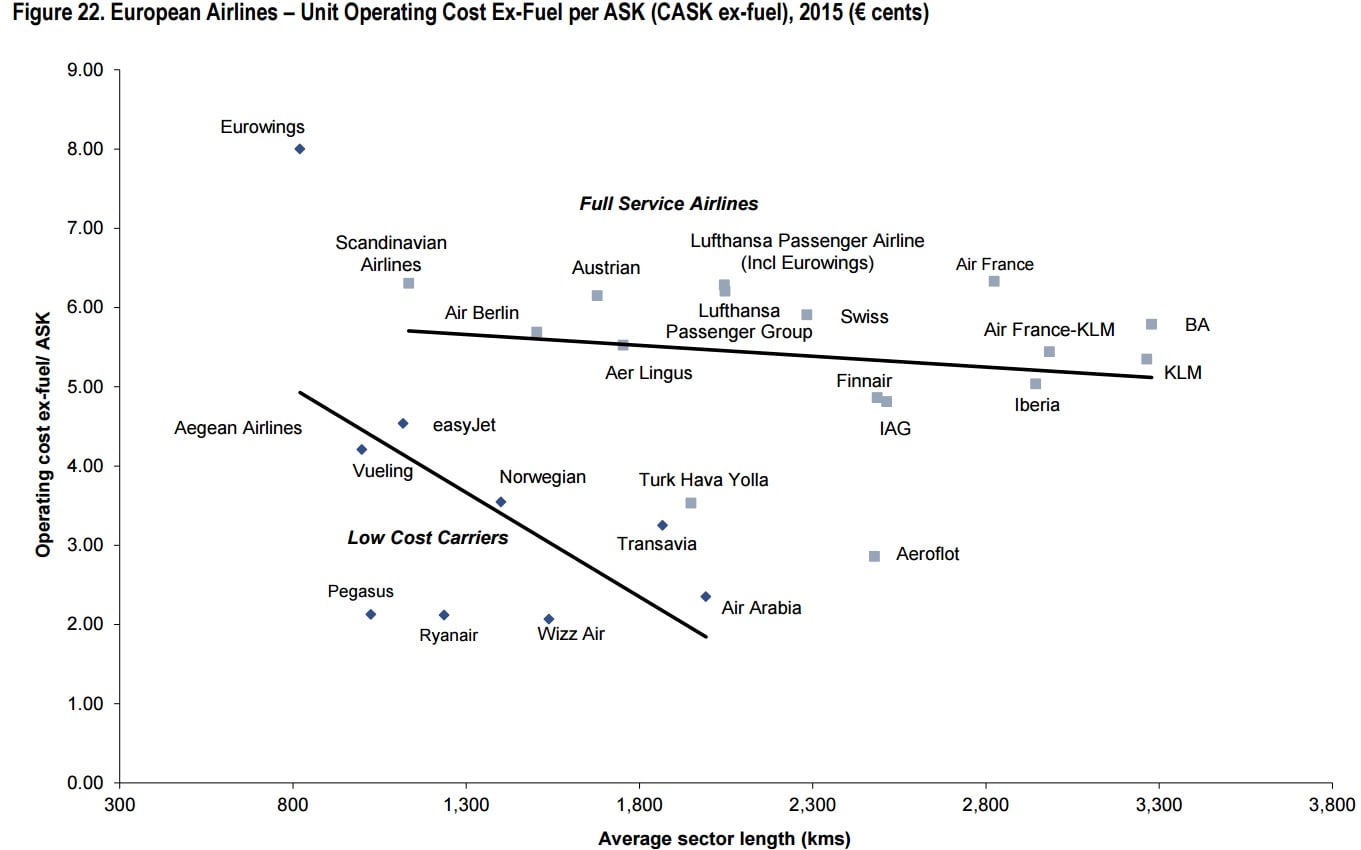

De IAG destacan la posición estratégica y la capacidad que le otorga su situación en Heathrow y la posición de dominación en las rutas atlánticas. Además, consideran muy positivo la vuelta a la rentabilidad de Iberia tras la reestructuración llevada a cabo en la compañía de bandera española.

También valoran muy positivamente las sinergias obtenidas por la compañía en las rutas alánticas y la positiva incorporación de Vueling y Air Lingus.

En Citi le dan un precio objetivo de 6,20 euros por acción, lo que implicaría un potencial de poco menos de un 8% desde los niveles actuales de cotización.

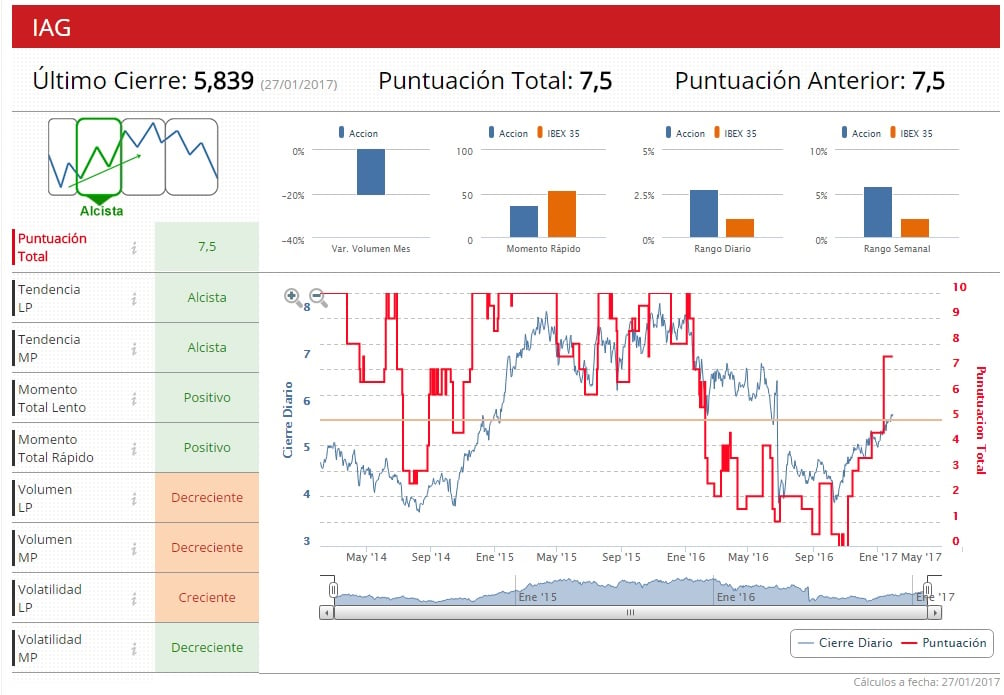

Los Indicadores Premium de Estrategias de Inversión sitúan al valor en fase alcista, al recibir una puntuación de 7 en una escala que va del 0 al 10.