Explica el experto que hace este tipo de afirmaciones basándose en no solo una métrica, sino en dos tipos de valoraciones diferentes.

En su artículo dice que “este es, al menos, el mensaje de un análisis publicado esta semana por Ned Davis Research, la firma de análisis cuantitativo. Lo que captó mi atención de este análisis fue que frente a lo que ocurre casi la mayor parte de las firmas es que piensan que la renta variable está sobrevalorada y no se basa en el Shiller P/E”.

En su opinión, merece la pena señalar que en estos momentos que ese índice, el también muestra sobrevaloración. Este ratio ha ido dando la misma lectura desde hace varios años ahora y los escépticos han encontrado muchas formas de ignorar sus implicaciones bajistas.

Pero, apunta el columnista, el último informe de Ned Davis se centra en algo diferente: la media del PER y el ratio precio/ventas de los índices. “De esta forma –dice Hulbert- la fórmula de estos analistas es inmune a las acusaciones de que estas métricas están alteradas por acontecimientos externos como los terribles resultados entre las compañías de energía”.

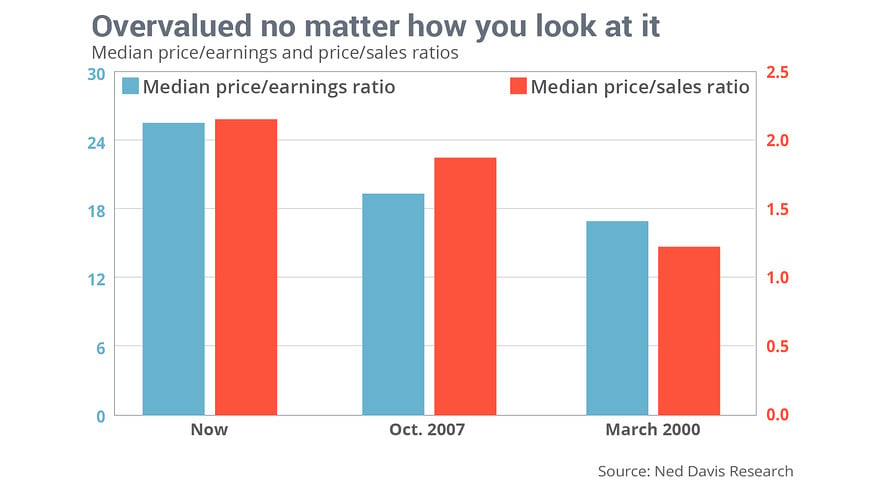

El experto ha preparado un gráfico en el que se resumen todas las conclusiones de este informe de Davis. En concreto explica que el NYSe tiene un ratio PER de 25,6 veces según los resultados de los últimos doce meses. “En el mercado alcista de octubre de 2007, por ejemplo, el ratio comparable fue de 20 veces y en el techo de la burbuja de internet del año 2000 era incluso menor”, explica.

De acuerdo con este informe, el ratio Precio/ beneficios en la media de las acciones del NYSE es el mayor desde que comenzó la serie histórica en 1980, a excepción de los mínimos de los mercados bajistas en octubre de 2002 y marzo de 2009, cuando los beneficios estaban hundidos por las recesiones, dicen.

Algo muy parecido es lo que ocurre con el ratio de precios/ventas, dice Hulbert. La media del S&P tiene un ratio de 2,16 veces, según el estudio que analiza, frente al 1,9 veces en octubre de 2007 y marzo de 2000. Es decir, que la media de esta medida nunca ha sido más alta que este año.

En opinión de Davis, parte de esta sobrevaloración se explica por los bajos tipos de interés y por la baja inflación. Con todo, el autor del informe no se ha declarado bajista, aunque algunos indicadores de corto plazo sean más positivos.

En concreto afirma que las métricas de valoración lo están dirigiendo a una posición algo más cercana a la neutralidad. Eso sí, cree que las valoraciones son claramente un punto de preocupación.

QUIZÁ LE INTERESE LEER:

“Estrategias para afrontar una posible caída del S&P 500 en 2016”