Hay que remontarse a 2012 para conocer los orígenes del medicamento que a día de hoy se conoce como “la cura” para la hepatitis C. Fue entonces cuando Gilead Sciences, multinacional dedicada a comprar patentes a través de la compra de los laboratorios que invirtieron y desarrollaron esas patentes, se hizo con la patente de Sofosbuvir

(principio activo del Sovaldi) por 11.000 millones de dólares. Fue ahí cuando comenzó a abrirse la brecha entre el coste de fabricación – unos 2.800 dólares el tratamiento de 12 semanas, según el químico egipcio Raymond Schinazi, padre del laboratorio que lo descubrió – y el precio de comercialización, que a día de hoy supera dos 60.000 dólares.

Coste de fabricación y precio de comercialización: la brecha de oro

Una fijación de precios que a día de hoy está en manos del Comité de Finanzas de EEUU pues el criterio para fijar esos precios ha planteado serias dudas sobre en qué medida el mercado puede asumir un gasto eficiente y racional. Otras regiones, como Philadelphia, han demandado a la compañía por manipular los precios y violar las leyes antimonopolio.

Este precio ha sido lo que ha hecho que el gobierno español haya retirado de la lista de “recetas” el medicamento. Sin embargo, tal y como explica Shinazi, el gobierno debe actuar ya porque no sólo se está jugando con la muerte de las personas enfermas sino con el posible contagio al resto de la población, con lo que se agravaría el problema. La alternativa, ha contado en numerosas ocasiones, es no hacer nada. Unos enfermos morirán, otros recibirán transplantes y el resto sufrirán otras enfermedades. Lo que a largo plazo será más caro. Los gobiernos por lo tanto deben negociar con Gilead Sciences para rebajar los precios todo lo posible.

Pues bien, criterios morales aparte, lo cierto es que viendo el gráfico de la compañía la situación no puede ser más beneficiosa. En los últimos diez años – período desde que el que compró la patente de Sofosbuvir – la compañía supera el 250% de revalorización. Y sólo en el último año, fue en enero de 2014 cuando Sovaldi se puso a disposición del mercado, la revalorización es de más del 20%.

En bolsa, en clara tendencia alcista

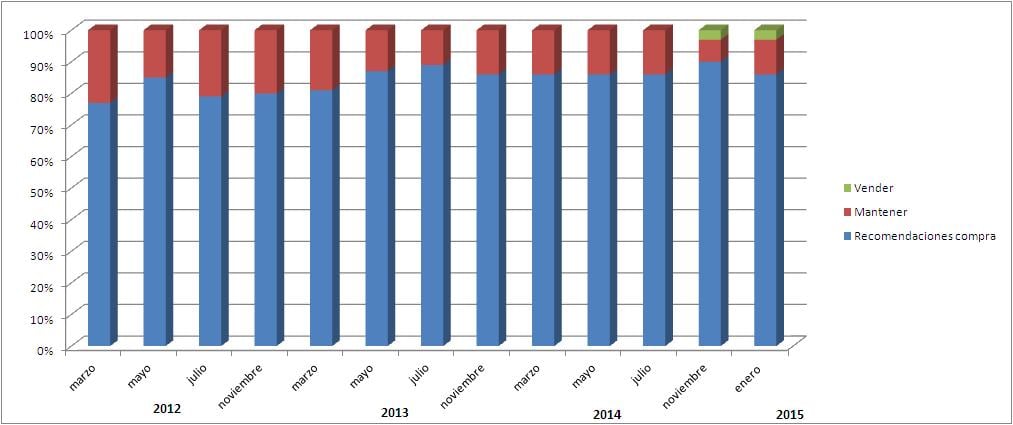

Una situación que no tiene pinta de cambiar si pensamos que más del 80% de las recomendaciones que hay a día de hoy sobre el valor son de compra, frente al 11% que recomiendan mantener y el tímido 3% que se posicionan vendedoras sobre el valor. El precio objetivo medio que manejan las casas de análisis se coloca en los 118.7 dólares, un 10% por encima de los precios actuales.

Evolución de las recomendaciones sobre Gilead Sciences

Desde un punto de vista técnico, Gilead Sciences, se encuentra en consolidación dentro de una clara tendencia alcista primaria "A lo largo de los últimos meses, la acción desarrolla un movimiento lateral con techo en el máximo de 2014 establecido en 116,83 y suelo en el mínimo de DIC14 sito en 85,95. Una falta de dirección a medio plazo que deriva en una pérdida gradual de momento positivo que queda reflejada en una aproximación de las medias móviles de largo plazo", explica Luis Francisco Ruiz, director de análisis de Estrategias de inversión.

Un comportamiento que podríamos clasificar de consolidación dentro de una tendencia alcista primaria o de fondo. Al fin y al cabo, la serie de precios presenta una clara estructura de máximos / mínimos significativos crecientes que ha venido respaldada por un sólido incremento en el volumen de contratación. Una circunstancia que queda reflejada en la puntuación total de nuestros indicadores técnicos premium que en los últimos meses ha oscilado entre fase alcista y fase de consolidación según el reloj de precios.

Gilead Sciences en gráfico diario con volatilidad anualizada (63 sesiones), oscilador MACD y volumen de contratación

Fuente: VisualChart y elaboración propia

Lo negativo es que las volatilidades a corto y medio plazo se están disparando; el rango de variación diario y semanal es más amplio que el conjunto del mercado y las volatilidades anualizadas se aproximan a niveles máximos no vistos desde 2012.

En este entorno, la actitud más prudente si tenemos la acción dentro de cartera es reducir peso hasta que la tendencia alcista primaria gane fuerza y la volatilidad disminuya. Por otro lado, si estamos interesado en incorporar la acción a Cartera, consideramos que sería oportuno no ir detrás del precio buscando precios más atractivos; el soporte intermedio situado en 93,18 nos podría servir de referencia.

Ficha de indicadores premium

.jpg)

Un revulsivo que podría llegar de la comercialización de de Harvoni, otro medicamento para la Hepatitis C que obtuvo la aprobación de la FDA el pasado mes de octubre. Tratamiento que permite curar la enfermedad en ocho semanas.