Gamesa presentó sus cuentas del primer semestre ayer al cierre del mercado. La fabricante de aerogeneradores aerogeneradores logró multiplicar por 2,3 su beneficio del primer semestre, hasta los 97 millones de euros.

Pese a mejorar exponencialmente su beneficio, éste se quedó un 11% por debajo de las estimaciones de consenso.

PREVISIÓN DE BENEFICIOS DE GAMESA SEGÚN CONSENSO:

.png)

Fuente: Bloomberg

Después de haber subido en el año un 115%, el hecho de que no haya cumplido con las expectativas hace que los inversores salgan corriendo por miedo a una sobrevaloración. De hecho, hoy se convierte en la segunda compañía más penalizada del mercado español, con una caída que ha llegado a ser superior al 13%. Gamesa está dejando una vela roja tremenda y ha perforado ya los soportes de los 16 y los 15 euros, aunque el precio sigue enmarcado dentro del canal alcista que nació a comienzos de año. Además, el RSI está descargando sobrecompra y el MACD aún no da señal de venta (precio por encima de la media de 50 sesiones y MACD por encima de 0).

Si Gamesa perforara la parte baja del canal 14,50 euros, podría caer hasta los 14 euros y hasta los 13, consecutivamente. En cambio, si se mantiene dentro del canal y recupera los 16 euros, su siguiente objetivo por Fibonacci serían los 17,05 euros pero, según Roberto Moro, de Apta Negocios, “podría irse hasta 20,50-20,80 euros”.

.png)

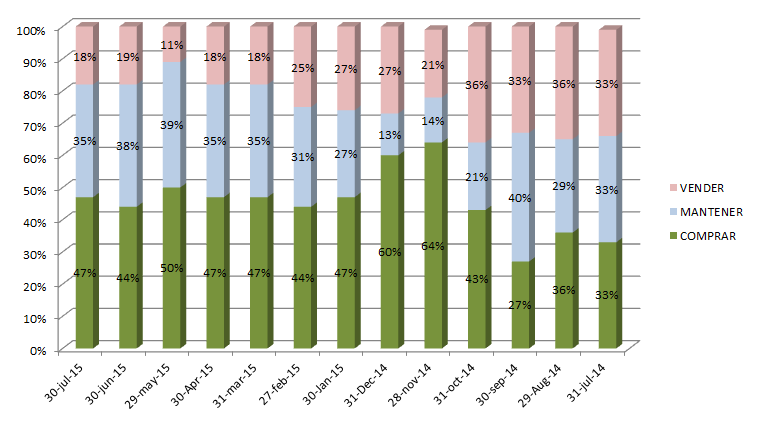

Con las cuentas de Gamesa, hoy los brokers revisan su consejo sobre el valor. Por un lado, tenemos a Société Générale, que se muestra muy positivo y sube de 16 a 19 euros el precio objetivo, mientras recomienda comprar. En cambio ESN/Beka finance rebaja de su consejo de acumular a neutral, pese a que sube el precio objetivo de 15,80 a 16,50 euros.

CONSENSO BROKERS:

%%%Le avisamos cuando GAMESA alcance niveles clave|GAM%%%