FCC

lleva más de un año reconstruyéndose a sí misma. Tras la entrada de la nueva directiva por la alfombra roja, la compañía lucha por recuperar la confianza de los inversores, aunque en vano. Muestra de que los inversores le han dado de lado es que la constructora es el segundo valor más penalizado del Ibex 35 desde que comenzara el año, dejándose un 35%.

Esta caída le ha llevado también a reducir su capitalización por debajo de los 2.000 millones de euros, relegándola a una cuarta posición empezando por la cola, en cuanto a peso dentro del selectivo. Es por ello que los expertos no descartan que el Comité Asesor del Ibex 35, que se reunirá hoy, valore mandar a FCC a segunda división. No obstante, las posibilidades de movimientos hoy en la conformación del índice son pequeñas.

La reducción de capitalización, la caída del precio, la volatilidad aparejada al propio sector constructor español y su proceso de reconversión han convertido a FCC en uno de los valores con más vaivenes de nuestro mercado.

Además, Citi ha publicado un informe en el que vaticina más curvas en el horizonte. De hecho, advierte que los actuales niveles de apalancamiento de la compañía son la base de la preocupación de los inversores e incrementan la volatilidad en el precio de la acción.

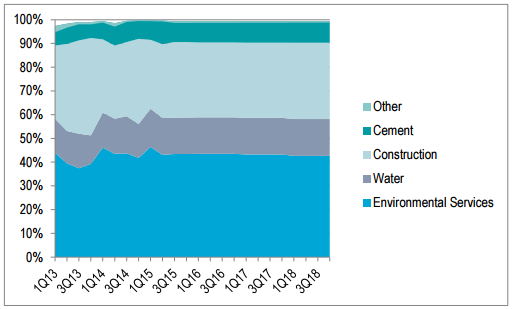

Por ello, la casa de análisis americana aconseja a la compañía que impulse la venta de 900 millones en activos y se centre el foco en el negocio de servicios, en lugar de la construcción, ya que esta área es la que más contribuye a la cifra de ventas.

CONTRIBUCIÓN POR DIVISIONES A LA CIFRA DE VENTAS DE FCC 2013-2018e

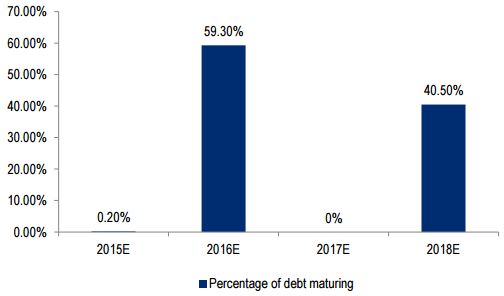

Además, para desahogar su situación financiera el banco estadounidense considera que el nuevo equipo gestor de FCC podría vender el 77,9% que posee de Cementos PortlandValderribas con el fin de reducir su endeudamiento. Esta división contribuye con el 9% de los ingresos y entre el 10-15% del Ebitda del grupo pero, tiene problemas de liquidez con la deuda que vence en 2016 y, una venta a los precios de mercado actuales podría proporcionarle a FCC 270 millones de euros.

VENCIMIENTOS DE DEUDA DE CEMENTOS PORTLAND

Citi considera que los principales riesgos a la baja para FCC son:

1) los riesgos políticos de España por la incertidumbre de las elecciones

2) riesgos individuales de proyectos de construcción

3) Mercado español relativamente saturado para los servicios ambientales

Catalizadores al alza:

1 ) si la venta de activos se realiza rápido y genera más dinero del que anticipa Citi, ya que esto reduciría el apalancamiento más rápido e implicaría un cambio más rápido y las acciones podrían superar el precio objetivo (8,50€)

2 ) si se mueve a otras regiones y demuestra un éxito rápido obteniendo contratos , dando lugar a un flujo de ingresos, ganancias y dinero en efectivo superior. Así, las acciones podrían superar a nuestro precio objetivo

Mal momento técnico

Desde el punto de vista técnico FCC atraviesa por un momento muy complicado, pues cotiza en mínimos del año, tras volver a niveles en los que no cotizaba desde hacía dos años. La tendencia bajista es muy fuerte y no será superada hasta que vuelva a cotizar por encima del doble dígito. Si continúa la sangría, podría seguir bajando hasta los 6,65 euros.

.png)

Sin embargo, el porcentaje de brokers que recomiendan comprar FCC ha aumentado en los últimos dos meses hasta situarse en niveles máximos de un año. Hasta un 31% de los expertos seguidores del valor recomiendan hacerse con los títulos. Sin embargo, la mayor parte se muestran más neutrales y aconsejan mantener. El precio objetivo por consenso se sitúa en 10,64 euros, más de un 40% por encima de la cotización actual y superando la directriz bajista.

EVOLUCIÓN RECOMENDACIONES DE LOS BROKERS

.png)

%%%Manténgase informado de las últimas noticias sobre FCC|FCC%%%