Abengoa B cerró la semana pasada invicta, convirtiéndose en el único valor del Ibex 35 que no caída en el acumulado. De hecho, se revalorizó en cinco sesiones más de un 15%. Además, en lo que va de ejercicio sube un 23%, a lo que habría que sumar el 10% que rasca hoy a estas horas.

Los inversores han vuelto al valor por la puerta grande animados por la

joint venture que formará con el fondo estadounidense EIG, por la que expandirá su negocio por EEUU, Brasil, México y Chile. Por cierto, el viernes la compañía andaluza uno de sus mayores contratos internacionales al ser seleccionada por la Comisión Federal de Electricidad de México para desarrollar una planta de ciclo combinado de 924 megavatios (MW) en Ciudad Juárez, por 1.550 millones de dólares (1.312 millones de euros). México entra dentro de sus zonas geográficas core para potenciar su actividad. De hecho, Norteamérica es la región que más ingresos le proporcionó en el tercer trimestre de 2014 (1.895 millones de euros):

.png)

Fuente: Abengoa

Además, Abengoa ha lanzado un plan de choque para reducir su deuda en 4.500 millones durante este año, un tercio de la que acumula actualmente. Por cierto, con respecto a su deuda, Emmanuel Weyd, gestor del Oyster Flexible Credit de Oyster Funds, comenta que "Abengoa cotiza con un diferencial de más 100 puntos básicos, con vencimientos de 1,2,3 y 5 años a lo largo de toda la curva. Pensamos que tiene potencial y puede ser muy atractiva para los acreedores".

Además del hito histórico que supone convertirse en la acción más alcista del Ibex en lo que llevamos de 2015, Abengoa B también está mejorando su aspecto técnico, pues con el hueco alcista dejado hoy en la apertura, está rompiendo la directriz bajista que guiaba sus caídas desde los máximos de septiembre.

Abengoa B mejora, así, su tendencia de corto plazo y también la de medio, pues rompe el estrecho lateral en el que el valor estaba inmerso desde noviembre y el precio se coloca por encima de la media móvil de 40 periodos, como se puede ver en nuestros indicadores técnicos. Además, José Luis Cárpatos, analista independiente, indica que "estamos ya casi en la clavicular del HCH que añadió más leña al fuego a su desplome reciente".

.png)

Según Roberto Moro, de Apta Negocios, “todo lo que sea estar por encima de 2,12-2,15 euros invita a seguir e incluso a aumentar posiciones en el valor, con objetivo en 2,45-2,50 euros. De igual manera, cualquier posición que se tome ahora o que se traiga con pequeños beneficios, la supeditaría a que se mantuviera en precios de cierre por encima de 2,12 euros”.

Conozca las recomendaciones y análisis sobre esta acción consultando su ficha

.png)

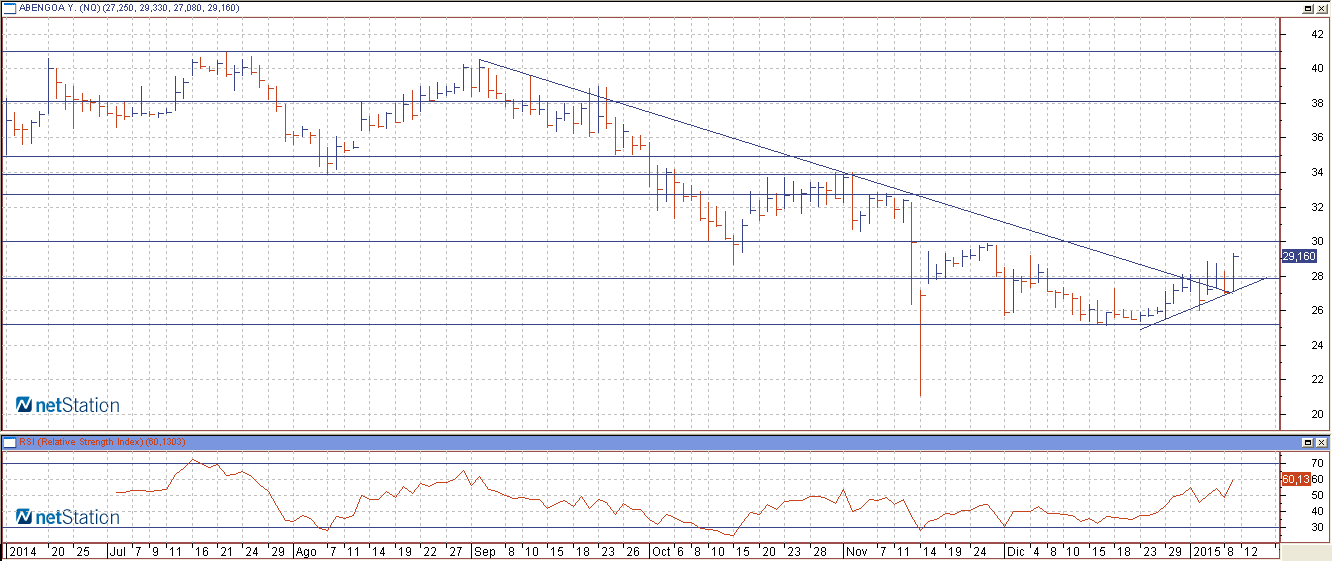

Abengoa también se está revalorizando con fuerza en el Nasdaq. Su filial Abengoa Yield cerró la sesión del viernes con una subida del 7,68% hasta los 23,17 dólares. Aprovechando esta bonanza, la compañía venderá hasta 9.200.000 acciones ordinarias de Abengoa Yield a través de una oferta pública secundaria suscrita. Esta participación tendría un valor de mercado de 308,51 millones de euros. Las entidades aseguradoras de la oferta tendrán una opción de 30 días para comprar hasta un máximo de 1.380.000 acciones a Abengoa. Citigroup y BofA Merrill Lynch actúan como coordinadores globales de la oferta, y HSBC y Banco de Santander como bookrunners conjuntos.

Aunque Abengoa se deshaga de un 11% del capital de Abengoa Yield, mantendrá la posición dominante en la compañía con una participación del 51%.