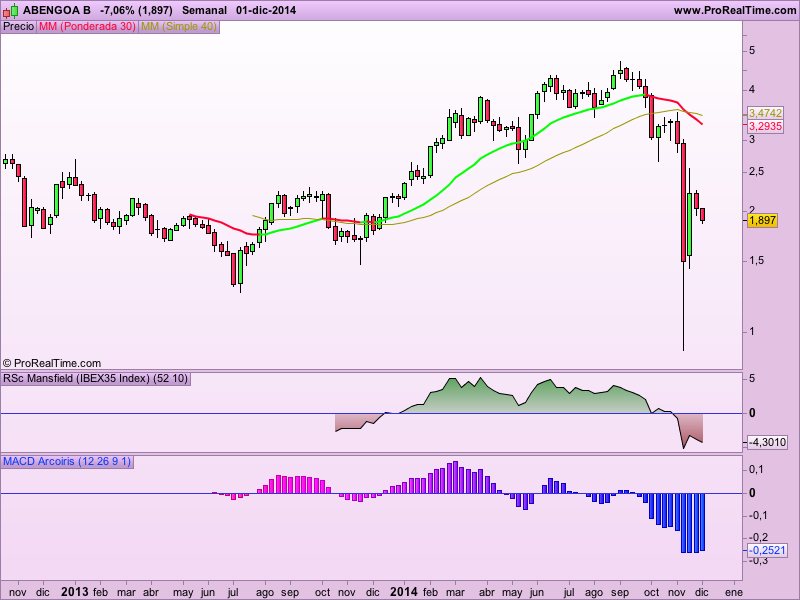

Algo más de medio camino le queda a los títulos de Abengoa B para subirse de nuevo a los máximos anuales, en 4.693 euros. Y sin embargo, la subida que experimenta hoy el valor – de más del 3% - le coloca un poco más cerca del nivel de los 2 euros. Justo ese nivel en el que muchos expertos reconocen que es factible tomar posiciones largas con objetivo, en primer lugar, en los 2.50-2.80 euros para, posteriormente, atacar la zona de los 3.30 euros. Una de las primeras resistencias importantes que tiene la compañía.

Eso sí, la zona que no debería perder es el soporte de más corto plazo que tiene en 1.95 euros. “La realidad es que tras la semana tan volátil que tuvo el valor, ha dejado las referencias importantes muy lejos. Tras esa primera zona, la segunda estaría en 1.80 euros, donde estaría el siguiente soporte por lo que, en función de la entrada, esas serían las dos zonas importantes para colocar el stop loss”, explica Luis Lorenzo, analista de Dif Broker.

Una compañía con riesgo

Pero ¿hay buenas perspectivas para la compañía? Dicen los expertos de Renta 4 que sí, especialmente en su división de concesiones Abengoa Yield que, tras la OPV, tiene una mayor visibilidad y permite reducir del riesgo de ejecución en la estrategia de rotación de venta de activos de la compañía. En ese sentido, se espera que esta división pague dividendos a la matriz, reforzando la financiación del grupo, y que venda algunos proyectos para pagar deuda y poder invertir en nuevos proyectos.

Esta casa de análisis además advierte de que Abengoa tiene necesidades de capital muy intensivas “y con grandes dificultades para generar caja”. Por su naturaleza, solo recomendaría invertir en la compañía a inversores con un perfil de riesgo elevado. Gisela Turazzini, cofounder de BlackBird recomienda en este sentido estar al margen “puesto que los datos demuestran que su proyecto no es tan bueno como parecía, sus ratios de endeudamiento se han deteriorado mucho y la caída del precio del crudo no le ayudará. Por lo que lo mejor es vender puesto que lo normal, es que si el mercado corrige un poco, veamos los mínimos marcados en noviembre.

Los indicadores técnicos sobre el valor de momento dibujan todavía un valor bajista - con una de las puntuaciones más bajas del selectivo español - y con el incremento de volatumen como única variable que puede revertir la actual tendencia bajista del valor.

.jpg)

Si quieres que te avisemos cuando Abengoa B cambie de fase del ciclo bursátil, pincha aquí